核心观点

需求:下游拉货迹象显现,2023年需求有望平稳回升供应:全年预期供应较为宽松,但结构性紧张风险仍在建议:IC设计厂商和终端厂商合理调节库存水平及代工产能分配,以规避短期结构性风险

55nm 高压制程工艺(High-voltage,HV)主要用于生产FHD+分辨率智能手机及平板电脑触控与显示驱动集成芯片(Touch and display driver integration, TDDI)、少数UHD+分辨率笔记本电脑显示驱动芯片、以及部分智能手机、平板电脑和笔记本电脑的触控芯片等。

需求:下游拉货迹象显现,2023年需求有望平稳回升

受半导体市场下行影响,55nm HV制程晶圆需求在2022年呈下跌趋势。其原因主要包括:第一,2022年在全球经济环境影响下,疫情消费电子整体需求下行;第二,LTPS LCD面板在整体智能手机面板中的份额持续下滑,与之对应的驱动芯片(包括使用55nmHV制程的FHD TDDI在内)需求相应下滑。

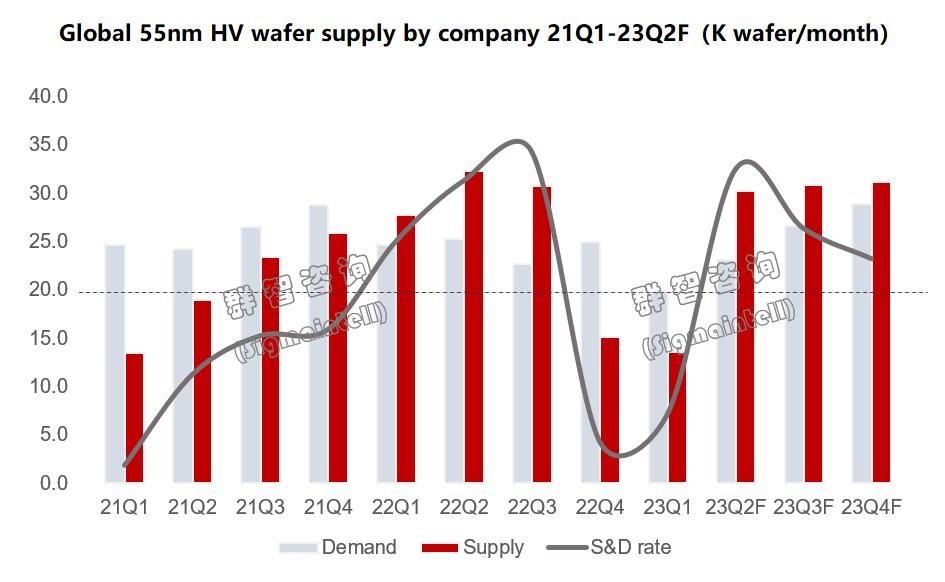

2023年一季度开始,尽管消费电子市场仍未完全从库存消化周期中走出,但智能手机、高端笔记本等显示驱动芯片需求已开始局部回升,原因主要有二:一是智能手机LTPS LCD面板需求,来自终端厂商的转单需求增加;二是因预期芯片价格已到达低位,且库存水平已有所回落,下游厂商开启补库存周期。由于下游芯片需求呈现复苏迹象,群智咨询(Sigmaintell)预计,2023年55nm HV制程晶圆需求有望同比增长2%左右,整体将保持平稳回暖趋势。

供应:全年预期供应较为宽松,但结构性紧张风险仍在

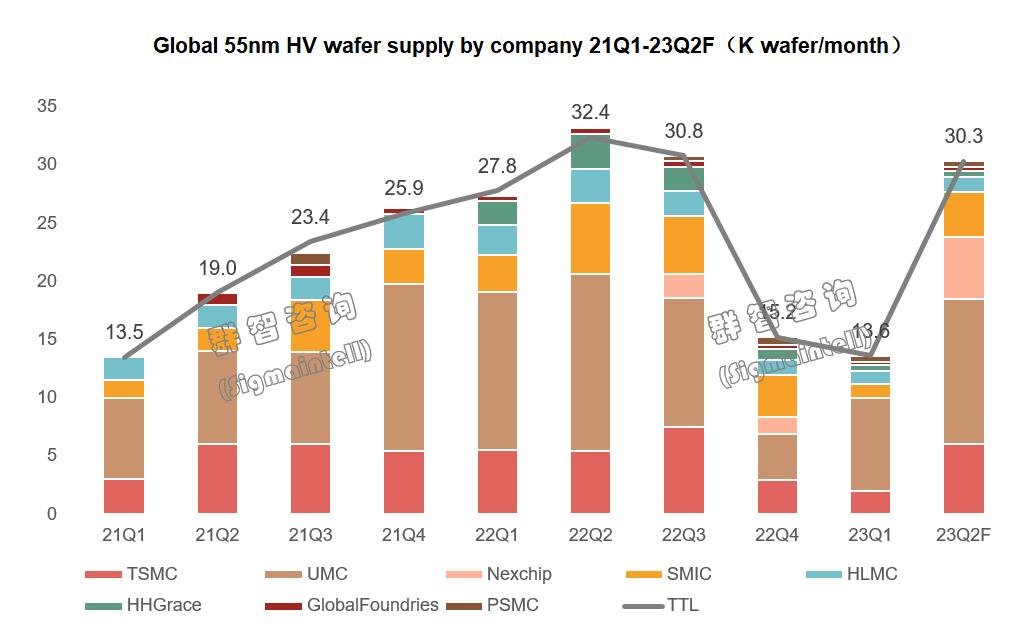

55nm HV制程晶圆供应主要来自联电(UMC)、台积电(TSMC)、中芯国际(SMIC)、晶合集成(Nexchip)等晶圆代工厂。始于2020年下半年的“缺芯潮”促使各晶圆厂积极扩产,且扩产节点主要集中于55-90nm制程。根据群智咨询(Sigmaintell)数据,2022年全球55nm HV产能供应同比增长约30%。但2022年下半年起,由于需求回落、行业库存高企,下游芯片设计厂商砍单力度大增,晶圆代工厂商开始下调稼动率,或将HV制程产能调配至其他应用。受此影响,22Q4至23Q1期间55nm HV晶圆出货量有明显下修。经过三个季度的库存调整, 2023年一季度开始,下游拉货力度重现,由于晶圆厂稼动回调空间较大,可以迅速调配产能稼动以匹配需求,预计二季度开始晶圆供应将大幅增加,季度环比呈现翻倍增长。

2023年55nm HV主要的扩产动力将来自中国大陆晶圆厂,如中芯国际正在其深圳Fab6扩充55nm HV产能,至2024年中芯国际55nm HV总产能可能达到20.5K/月;晶合集成55nm HV工艺也已在风险量产,预计2024年将达到15K/月。根据群智咨询(Sigmaintell)调研数据,2023年全球55nm HV平均装机产能约40Kpcs/月(12英寸晶圆基准),供应能力足以满足需求。

尽管从宏观上看供应不足可能性较低,但仍应密切关注结构性紧张风险。一方面,在55nm制程上,车载MCU芯片、电竞显示器/笔记本使用的时序控制芯片(TCON IC)等应用需求仍然强劲,消费电子目前需求较不明朗,存在受产能排挤的可能;另一方面,从该制程上相对来说联电、台积电目前稼动率较高,而中芯、华虹等厂商稼动率偏低;结合IC设计厂商订单分布来看,台湾地区厂商多在联电、台积电下单,而中国大陆地区厂商则相对集中在中芯国际、晶合集成下单,如出现短期内需求增长较快的情况,相对来说台湾地区厂商供货更吃力。

考虑目前不稳定的地缘关系,仍建议IC设计厂商和终端厂商合理调节库存水平及代工产能分配,以规避短期结构性风险。