面对今年量价齐跌的局面,面板企业对于获利性较好的显示器面板给予期望,更多企业加入或提高显示器面板供应,供应格局竞争压力加大,存量市场下显示器面板同质化竞争的短板凸显,面板企业急需调整策略,走出舒适区。

面板企业寄希望于提高显示器面板份额

各家面板企业规划2020年的策略,“积极”甚至“激进”成为主旋律,根据各家对于明年面板出货计划,全球显示器面板出货总量将达到1.67亿片,相较今年实际出货数量预计增加16.6%。而这一积极布局的背后,不只反映出面板企业对于显示器面板的重视度增加,同时也暗示着产能分配策略的调整,随着LCD TV面板利润触底,供应端持续控产避免亏损扩大,部分产能以及营收压力逐渐转移到中尺寸。面对重心的转移以及压力的陡增,可以预见,2020年显示器面板市场竞争将更为激烈。

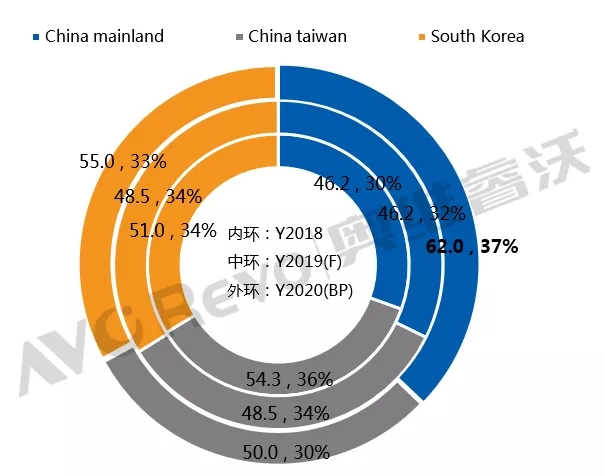

中国大陆将成为第一供应阵营

2020年中国大陆面板企业规划最为激进,出货计划6200万片,供应占比达37%,超越韩系和台系,有望成为显示器面板第一供应阵营。其中BOE规划总量3900万片,增幅13%,主要为23.8英寸和27英寸,总量以23.4%市占率继续稳居第一,力压市占率19.2%的LGD,两家产品策略基本相同,都以IPS面板为主,重点布局无边框、中大尺寸以及IPS电竞产品,形成直接竞争,而规划差异在于供应态度,BOE继续增加出货量,而LGD则偏保守。同样以IPS面板为主的后进企业CEC-PANDA也快速成长,规划总量1500万片,增幅43%,主要为23.8英寸和27英寸,依靠其激进的供应策略,已成为强有力的挑战者。经过近三年时间积累的CSOT蓄势待发,期望能在明年迎来爆发式增长,规划增量500万片,同比增加400%,主要尺寸除了当前已量产的21.5英寸,27英寸和32英寸,还包括计划新开的23.8英寸面板,均为VA产品,但面临的现实状况是,目前VA曲面和电竞市场大部分被SDC牢牢把控,CSOT想要争取到一定的市场份额,难度颇高。另外新入局的HKC也有200万片的出货规划,主要为23.8英寸和27英寸。总体来看,明年大陆企业23.8英寸和27英寸的供应将会激增。

与LGD相比,另外一家韩系企业SDC明年重点就是继续扩大显示器面板份额,规划总量2300万片,增幅39%,尺寸方面以23.6英寸,27英寸和34英寸为主,产品策略继续扩大VA面板供应,曲面和电竞市场仍是其重要的出海口,而超宽屏则是下一个主要发力点。

台系面板企业则相对保守,INX规划重点不在增量,而是以盈利优先,IPS、高分辨率以及电竞产品成为其明年的重点策略。AUO规划总量2700万片,微幅增加,市占率为16.2%,排名保持第三,明年的重点将会放在中大尺寸以及IPS电竞等方面。

全球显示器面板供应格局演变

Data Source:奥维睿沃(AVC Revo) ,Unit : 百万片,%

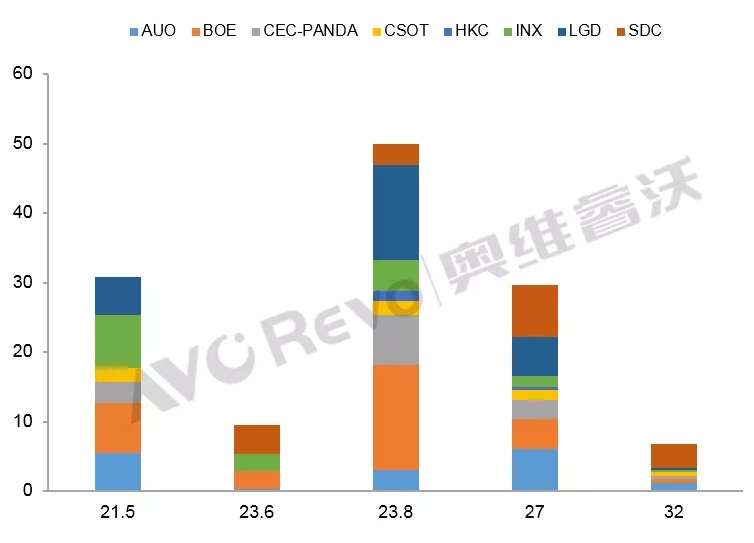

23.8英寸面板竞争局面复杂

面板价格持续下滑加上产能压力,促使尺寸迭代加速,加快大尺寸化趋势。今年全球显示器面板平均尺寸预计23.6英寸,会比去年增长0.6英寸,2020年平均尺寸将超过24英寸。今年23.8英寸占比预计达到25.4%,超越21.5英寸,成为第一主力尺寸。2020年所有面板企业,包括即将入局的HKC,都会加量或者新开23.8英寸面板,占比预计达到30%,而新规格的上市,恐将刺激价格进一步下滑,市场争夺也必将空前激烈。

2020年全球显示器面板主要尺寸供应计划

Data Source:奥维睿沃(AVC Revo) ,Unit : 百万片

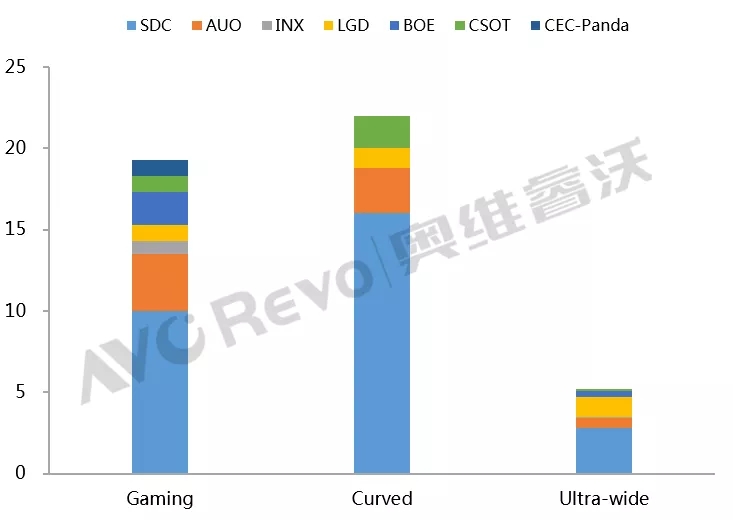

电竞面板技术格局变化,超宽屏面板迎来增长机会

电竞面板出货量继续增加,今年预计达到1020万片,同比增长65%,明年总体供应规划更为激进,预计比今年实绩增加89%。面板技术方面以VA和TN为主,少量IPS,值得关注的是,今年新上市的低价IPS电竞面板,凭借其更好的视角和色彩表现,抢占市场,供不应求。2020年更多面板企业如LGD、BOE、AUO以及CEC-PANDA规划在IPS电竞发力,TN和VA的市场份额将被逐步压缩,电竞面板技术迎来格局改变。

超宽屏面板(长宽比为21:9,32:9以及32:10)多以29英寸及以上大尺寸为主,符合大尺寸化市场趋势而且有助于消化产能。供应端SDC和LGD为主要推手,其他面板厂商积极跟进布局,2020年总体供应计划520万片,预计同比增加122%。供应资源的丰富和供应意愿的加强,价格方面将会出现竞争性松动。需求方面,今年双十一促销期间,随着互联网品牌小米和东格对于34英寸超宽屏显示器的热推,多家传统显示器品牌如LG、AOC、Philips以及HKC等也同步新增多款超宽屏机型,销量暴增,给原本平淡的国内市场注入巨大活力,给品牌带来信心,给供应端释放出积极的信号。2020年预计超宽屏市场将迎来快速成长。

曲面面板方面,依旧保持增长趋势,其中SDC不仅出货量占据主导地位,而且提出“曲面技术2.0”概念,即曲率半径1000R,刷新率240Hz,响应时间1ms,计划在明年进行重点推广,期望继续扩大其优势。其他面板企业如AUO和CSOT也收到更多品牌的需求,出货规划稳步提升,曲面面板供应资源日渐丰富。

2020年全球显示器面板细分领域供应计划

Data Source:奥维睿沃(AVC Revo) ,Unit : 百万片

2020年显示器面板市场变革在即

2020年显示器面板行业必将是动荡的一年,新入局者的搅动,后进企业的崛起以及头部玩家的升级,都会给市场竞争带来各种变量,而唯一不变的是一旦掉队,就有出局的风险。同质化竞争不可避免,而且依旧是主旋律,但面板企业更应积极布局新技术,开拓新场景。电竞和曲面市场从无到有从弱到强的成长历程已经提供了非常成功的案例,超宽屏面板也显示出巨大潜力,HDR、mini-led、护眼及防窥等处于研发和推广阶段的新技术已经广泛受到产业链上下游关注,热度持续攀升,未来可期。

(来源: AVC产业链洞察)