最近,日本面板厂商JDI在经历了裁员、投资人撤资以及苹果帮扶之后,总算暂时稳定下来,开始全力备战OLED显示屏技术,重新争取回苹果主要屏幕供应商的身份。

另一边,6月的最后一天,陈炎顺则从王东升手里接下了京东方的班。

无论是JDI由盛及衰,还是京东方的换帅,背后折射的或许是整个显示面板产业的技术更迭、产业中心的转移,以及与之相关联的电子产业的更新换代。

从三星、LG的傲视群雄,JDI的落寞到京东方的迎头赶上,一块屏幕牵引着万亿市场,有人黯然离开,也有人闪亮登场,新一轮显示屏的硝烟战争开始了。

JDI故事的背后,一段液晶面板产业的历史

关于液晶面板产业的故事,很多资深的业内人士都有长篇文章分析探讨过,在《液晶世纪战争》一文中,作者将液晶面板的早期发展划分为五个阶段:

1883年至1968年为材料基础理论和应用研究阶段,主要由德国人和美国人在推动。

1973年至1985年为产业化初期阶段,日本厂商将其广泛应用于计算器、电子表、掌上游戏机等电子产品中,为液晶技术奠定了产业基础。

1985年至1992年是液晶推广应用阶段。

1992年至2003年是TFT-LCD(薄膜晶体管)液晶发展的成长期,该技术在笔记本电脑、台式电脑显示器、手机,液晶产品逐渐取代传统CRT显像管显示屏,并战胜PDP等离子显示技术,成为市场主流。

2004年至今,是大尺寸液晶产品的成长期。

JDI的故事是从第五个阶段之后说起,这个由三家日本龙头企业“拼凑”而成的显示面板公司,成立的契机源自日本试图振兴面板产业。

2009年,日本依据产业再生法成立了投资公司“产业革新机构”,两年后,产业革新机构出资2000亿日元,将索尼、东芝和日立的液晶显示器部门整合为新的“日本显示器”公司(JDI)。

JDI之前,如果简单总结液晶显示面板的发展,始终围绕着三个关键因素:一是技术的迭代,二是应用产品的更新,第三个则是产业中心的转移。

从用于计算器上的小型TN-LCD单色液晶显示到笔记本、电视机上使用的彩色TFT-LCD,

都是日本人掌控着全球面板产业的发展,这其中,IBM推出的第一代个人笔记本是液晶产业崛起的关键因素,当年夏普就是借着TFT-LCD横扫全球笔记本市场,随后,NEC、富士通纷纷跟上。

此时面板产业的中心是日本,技术聚焦在TFT-LCD,杀手级应用产品则是个人电脑。

面板和芯片产业一样极其依赖上下游产业链,日本液晶面板的黄金期,它们也形成了面板制造供应链所需的完整上下游配套体系,但这并不代表着往后日本的面板产业会一如既往地领先下去

无论是半导体、还是屏幕面板,韩国人在和日本人的竞争中从不愿甘拜下风。有趣的是,就在本月初,日本政府宣布对韩国出口关键技术的材料施加限制,势必会影响到韩国的屏幕面板产业。

想当初,韩国的三星、LG之所以能成为如今的面板霸主,日本的几大面板公司也是“功不可没”。

日本面板产业蒸蒸日上的那几年,韩国的三星和LG也开始虎视眈眈,一向不吝亏损投入的韩国企业通过反周期投资,很快杀入了全球面板市场。【注:反周期投资即是在市场进入衰退期时投入大量资金】

韩国人做大事不拘小节,既能委下身向日本企业学习,也能在邻居失意之时拉一把手。比如三星在日本经济大衰退期间,通过雇佣大量失业的日本工程师,积累自研能力。

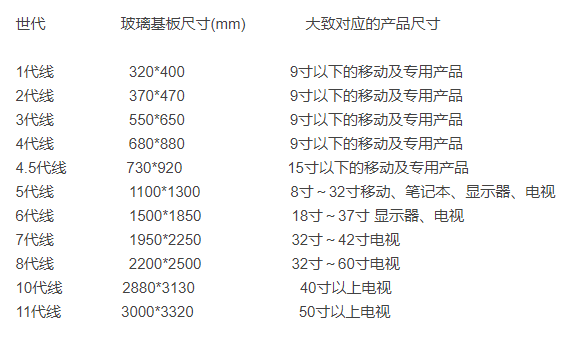

也正是在这个周期内,面板产业生产线迭代的规则被重写。2001年,韩国人领先日本人先建设出了5代生产线,如果5代生产线以前的液晶面板满足的是14寸笔记本显示屏的需要,那么5代以后,液晶面板的应用场景更加丰富,比如平板电视。

通常情况下,液晶面板是两层很薄的玻璃基板中间包裹一层液晶分子构成的,面板代数越高,面板的尺寸越大,切割的屏幕数量越多,利用率和效益就越高,价格可以做得更便宜,也代表着面板厂商的技术实力越强。

图 | 面板代数和切割屏幕大小关系

此时,韩国登台唱主角,将TFT-LCD的应用扩展到了彩色平板电视,由此激发了一个全新的电视市场,而传统的CRT显像管显示器也慢慢走下舞台。

液晶面板产业的中心也开始向韩国转移,杀手级应用则从个人电脑转向更大尺寸屏幕的电视,而屏幕的技术迭代周期还未到。

在这场围绕液晶的产业大战中,台湾在悄无声息中崛起,背后的功臣依然是日本,当年夏普、爱普生在台湾建厂刺激了台湾液晶显示产业的发展。在韩国面板厂商快速成长的那几年,日本选择技术扶持台湾从而制衡韩国。有数据显示,当年共有6家台湾企业获得了日方的技术许可,得以进军大尺寸TFT-LCD产业。

经历了几轮产业衰退期后,台湾不少企业成功杀入液晶市场,和韩国企业并驾齐驱。最辉煌的时候,台湾面板五虎的称号可以说是如雷贯耳。

这几个玩家在你追我赶中,也基本揽下了全球的液晶市场。对比之下,国内的液晶产业还在仰人鼻息,跪着求生存。

三星建成5代产线的的三年后,中国第一条5代产线在上海才开始投产,而这条产业上的技术也是买的日本NEC公司的专利和技术。

雪上加霜的是,当时由于技术封锁和垄断,国内电子设备厂商不得不面临面板价格被恶意哄抬的现实,尤其是2009年台湾企业联合韩国、日本突然提高订单价格事件,刺激了国内的面板产业发展,技术自立是当务之急。

JDI对苹果:得之我幸,失之我命

JDI错过了日本面板的黄金时期,脱胎于产业革新机构的它们自然也背负着振兴日本显示产业的重任。

另一方面,随着智能手机销量的节节攀升,与之相关的上下游产业链也“水涨船高”,比如手机芯片、晶圆代工、手机制造,以及液晶显示屏。

强强联手再加上政府背景,JDI成立后不久,就拿下了苹果LCD屏幕订单,和国内的小米、华为等手机厂商维系着良好的关系。此时全球的智能手机基本上都是用的LCD屏幕,这也造就了JDI最辉煌的时候。

苹果更是对JDI青睐有加,他们在2015年特地资助了JDI 15亿美元用于工厂的建设。

彼时国内液晶产业在经历了早期的阵痛后,以京东方为代表的一批企业也显现出强劲的发展势头。

京东方的前身是电子工业部下属的北京电子管厂,而北京电子管厂也是国内最早进行液晶显示技术研发的企业之一。

众所周知,面板产业是高密集型、高投入产业,京东方在经历了与多家日本、台湾、韩国企业的合资收购布局后,总算守得云开见月明,成功杀入面板产业的第一梯队。

从2008年到2012年,京东方一边升级生产线,在成都、合肥等地投建6代以及8.5代TFT-LCD产线。一边开始拓展业务,产品覆盖手机、笔记本、平板等,并且他们在2011年开始于国内投建首条AMOLED生产线。

京东方的艰难追赶过程中,除了资本市场的募资之外,政府的补助和扶持也是极为关键的一环。

在京东方的带动下,华星光电、和辉光电等一批国内的液晶面板企业也走上了正轨,无论是在产线升级还是抢先投入到OLED的研发,国内企业都跟上了上来,也彻底改变了国内面板产业完全依赖国外的局面。

根据IHS Markit的数据,2018年中国大陆面板制造商9英寸以上LCD面板的出货量从17.7万台增加到224.2万台,增长了11.7倍。

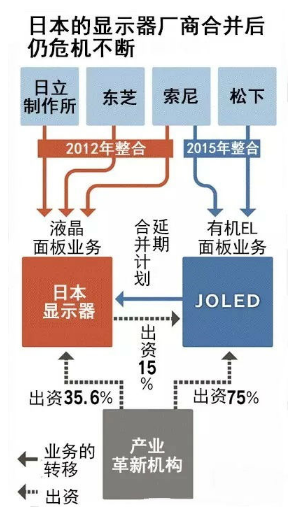

相较之下,依附着苹果而生存的JDI即将遭遇一场大风暴,而曾经的日本面板巨头夏普在2016年卖身给鸿海旗下的富士康。三洋电机也在同年转让股份给爱普生,退出了液晶显示行业。NEC则是在2009年就关闭了鹿儿岛液晶面板工厂,2011年将旗下生产中小液晶面板公司的70%股份出售给了中国深圳天马集团,退出液晶面板制造。

这也意味着日本液晶产业的支柱如今只剩JDI,即便日本政府多次牵头参与到面板厂商的兼并重组中,但依然难以扭转局势。日本的经济下滑、以及全球显示面板产业中心的转移让日本的振兴“遥遥无期”。

瘦死的骆驼比马大,即便一点点落后于韩国,让位给中国,但是它们积累的技术优势仍在,比如日本上游的材料、设备和零部件等产业配套依然可以说是全球最完善,也最具竞争力的市场。

尽管如此,JDI在最大的供应商苹果转向OLED屏幕后,意料之中陷入了发展困局。今年,它们先是被传出大幅度裁员,关闭位于日本的一家工厂,后又遇到投资人撤资,这让已经亏损几年的JDI雪上加霜。

根据JDI公司2018年的年报,来自苹果的营收占到总营收的60.6%,但是苹果去年只有一款新机iPhone XR使用了JDI的LCD屏幕,因为JDI造不出可以大规模量产使用的OLED屏幕,苹果将其他屏幕面板全都交给了三星。

OLED的“噩梦”和机会

显示面板是电子产业的刚需,从计算器、电视机、电脑到智能手机、智能手表等带屏的各种智能硬件设备,屏幕已经成为当下交互的第一入口。

夏普抓住了TFT-LCD的技术机会,三星、LG抓住了产线升级的优势,随着产业中心的过渡转移,技术迭代升级也进入了竞赛期。是否提前布局OLED产线以及量产情况将决定这些面板厂商的后续发展,JDI显然没能做好充足准备。

目前,JDI的核心优势包括三方面:一是LCD显示技术,它们在LTPS(低温多晶硅)-LCD显示技术上有很强的技术积累;二是和苹果良好的合作客户关系;三是它们在车载显示等专业显示领域的优势。根据群智咨询的数据,2018年JDI以17.2%的市场占有率位列全球车载显示面板行业出货量首位。

但在OLED上,这家公司的技术积累寥寥,它们先是误判了显示器会由液晶向有机EL(OLED)转变的技术趋势,再加上研发资金不足,很快被竞争对手拉下。后期即便成功收购了日本的JOLED公司,但是还是于去年推迟了OLED屏幕的量产计划,最终错过了苹果的OLED屏幕面板订单,陷入当前窘迫的境地。

截至2018年12月的2018财年三季报 ,JDI的营收同比减少17.7%至4653亿日元,营业利润亏损106亿日元。

在JDI急急忙忙求着转型的时候,三星、LG、京东方等都已经在OLED上“谋划”已久。

相比传统的LCD,OLED具有超薄、可卷曲、高画质、低能耗等特点,特别适合手机、可穿戴设备、车载显示、工业仪表、游戏机等中小尺寸产品。

OLED产业经历了早期的高成本、低良率掣肘后,也终于迎来了规模化量产,受到了诸多手机厂商的青睐,并且呈现出从高端机向中端机普及的趋势,当前主流手机厂商的旗舰机屏幕采用的基本都是AMOELD。

在OLED这波浪潮中,三星和LG再次遥遥领先,一个包了大半的全球智能手机市场,另一个揽下了大尺寸的电视市场。布局OLED屏幕多年的京东方也尝到了新技术的红利,市场研究公司Stone Partners表示,京东方在智能手机柔性OLED市场的份额从去年第一季度的0.1%跃升至今年第一季度的9.4%。

图 | 我国上市公司在OLED上的产线布局,图源:格隆汇

就在上月,苹果通过中国嘉实基金再次向JDI伸出援手,向其投资107亿日元(约6.9亿元人民币)用于渡过此次难关。而JDI的下一步也非常清晰,尽快完成OLED面板的量产工作,重回苹果的怀抱。

当前制造OLED屏幕的工艺复杂程度要远高于LCD屏幕,比如它在生产过程中一定要经过蒸镀机,蒸镀机的作用就是将OLED发光材料附着在玻璃基板上,这也是OLED制造工艺最关键的部分,它决定了发光层材料的纯度、均匀度和品质。

当年日本Canon Tokki开发这个技术的时候,日本的投资人都不看好它的前景,是三星在这家公司濒临破产的时候拉了一把。除此之外,像FMM(蒸镀掩膜板)也是由日本企业制造,但是因为三星的提前布局最终都被其垄断控制。

JDI今年计划开始量产采用印刷式(把液态发光材料像打印机那样精密地涂抹在基板上)技术的OLED面板,和三星采用的蒸镀式(在真空状态下,将红、绿、蓝等发光材料汽化附着于基板上)技术相比,JDI的OLED制造技术材料耗损较少,制造成本有望较蒸镀式低3-4成,而一旦成本降低,就有望以更低的价格提供OLED面板。

这也是JDI让日本面板产业跟上第一梯队的最后机会。

最后:

JDI是很多日本面板公司的缩影,它的失败既归咎于技术,也是整个产业链衰退的必然。从下游的终端到上游的面板以及再上层的原材料,环环相扣,日本的基础优势很多,但是因为对技术前景的误判,最终都失之交臂。

新的一个终端应用出现,可能会创造产业新的霸主,也会毁灭“旧人”,产业的更新换代既伴随着全球的经济起伏,也需要经年累月潜心于新技术上,等到机会来的时候,谁也不知道是会成为下一个三星,还是下一个JDI。