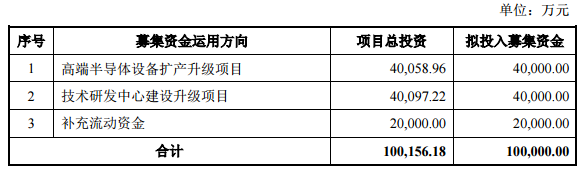

科创板正式开市交易的日期越来越近,科创板规则体系基本万事具备,拟上市公司受理审核也在稳步推进,据了解,中微半导体设备(上海)股份有限公司(以下简称“中微半导体”)近日首次公开科创板上市招股说明书,拟募集资金100,000.00万元用于高端半导体设备扩产升级、技术研发中心建设升级项目及补充流动资金等。

近年来,随着持续旺盛的下游市场需求推动下,晶圆厂和LED芯片制造商扩产积极,景气程度向设备类公司传导,刻蚀设备、MOCVD设备行业整体呈现快速增长态势。中微半导体在市场利好之势中募资扩产,正是看好了半导体市场的未来前景,上市科创板助力企业快速发展。

中微半导体MOCVD设备研发技术过硬

据了解,中微半导体是一家以中国为基地、面向全球的高端半导体微观加工设备公司,是我国集成电路设备行业的领先企业,聚焦用于集成电路、LED芯片等微观器件领域的等离子体刻蚀设备、深硅刻蚀设备和MOCVD设备等关键设备的研发、生产和销售。开发出与美国设备公司具有同等质量和相当数量的等离子体刻蚀设备并实现量产。

在薄膜沉积设备方面,2010年中微半导体开始开发用于LED器件加工中最关键的设备——MOCVD设备。目前已开发了三代MOCVD设备,该设备是一种高端薄膜沉积设备,主要用于蓝绿光LED和功率器件等生产加工,包括第一代设备PrismoD-Blue、第二代设备PrismoA7及第三代更大尺寸设备。通过向全球领先的集成电路和LED芯片制造商提供极具竞争力的高端设备、工艺技术解决方案和高质量服务,帮助客户提升技术水平、提高生产效率、降低生产成本。

如今,中微半导体的等离子体刻蚀设备已应用于国际先进的14纳米、7纳米和5纳米生产线;开发的大型MOCVD设备逐步替代进口设备。截至2018年末,中微半导体累计已有1,100多个反应台服务于国内外40余条先进芯片生产线。自主研发的MOCVD设备已被多家领先LED生产厂家使用和认可,据统计显示,2018年中微半导体在全球氮化镓基LEDMOCVD设备市场占据领先地位。

中微半导体的MOCVD设备研发、设计、生产、销售业务集中在2017年12月15日的中微南昌,注册资本2,500万元,实收资本1,650万元,发行人认缴出资2,500万元,占注册资本的100%。截至2018年12月31日,中微南昌的总资产为71,563.51万元,净资产为5,849.64万元,2018年净利润为5,640.15万元。

中微半导体基于在半导体制造设备产业多年积累的专业技术,涉足半导体集成电路制造、先进封装、LED生产、MEMS制造以及其他微观工艺的高端设备领域,瞄准世界科技前沿,坚持自主创新。该公司的等离子体刻蚀设备已在国际一线客户从65纳米到14纳米、7纳米和5纳米的集成电路加工制造及先进封装中有具体应用。该公司的MOCVD设备在行业领先客户的生产线上大规模投入量产,公司已成为世界排名前列、国内占领先地位的氮化镓基LED设备制造商。

资产规模与营收规模双增长 LED设备成长突出

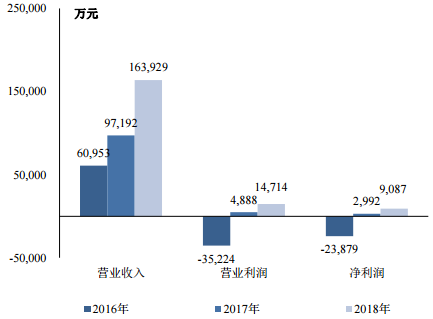

2016-2018年,中微半导体总资产规模分别为107,852.84万元、227,602.14万元和353,267.90万元,营业收入分别为60,952.84万元、97,192.06万元和163,928.83万元,年均复合增长率达64%,资产规模与营收规模均快速增长,成长性突出。

2016-2018年中微半导体业绩数据

2017年度、2018年度营业收入同比增长分别为59.45%和68.66%,报告期内年均复合增长率为64.00%。

营业收入构成情况:

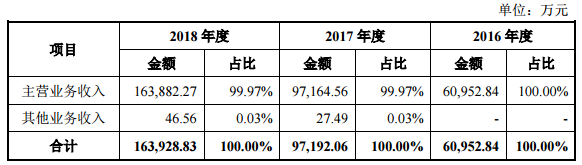

2016-2018年,中微半导体营业收入基本上来源于主营业务收入。2017年和2018年,主营业务收入分别为97,164.56万元、163,882.27万元,分别较上年度增长59.41%和68.66%。

主营业务收入按产品分类情况:

中微半导体的半导体专用设备收入逐年增长,2016-2018年,专用设备业务收入分别为48,803.93万元、82,580.62万元和139,767.14万元,占主营业务收入的比例分别为80.07%、84.99%和85.29%。

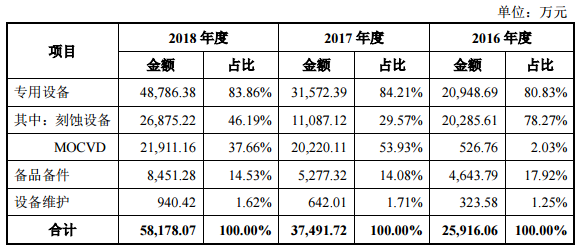

专用设备收入构成情况:

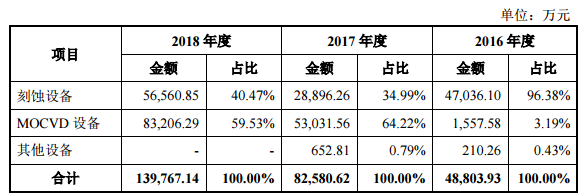

中微半导体的专用设备主要为刻蚀设备和MOCVD设备。2016-2018年,中微半导体的刻蚀设备、MOCVD 设备的合计销售收入分别为48,593.68万元、81,927.81万元和139,767.14万元,占专用设备销售收入的比例分别为99.57%、99.21%和100.00%。其他设备收入为VOC设备的销售收入。

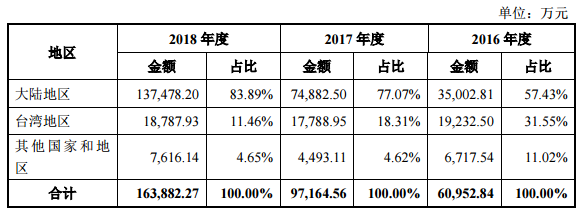

主营业务收入的地区构成情况:

中微半导体的产品销售主要集中在大陆地区和台湾地区,2016-2018年,来自中国大陆和中国台湾合计的销售收入占主营业务收入的比例分别为88.98%、95.38%和95.35%。中微半导体来源于中国大陆地区的收入快速增长,占营业收入的比例也迅速从2016年的57.43%提升至2018年的83.89%,主要原因为:(1)公司2017年度成功推出Prismo A7设备并迅速占领国内市场,据统计数据显示,2018年中微半导体在全球氮化镓基LED MOCVD设备市场已占据领先地位;(2)2018年大陆地区客户投资规模扩大,对刻蚀设备的需求也大幅回升。

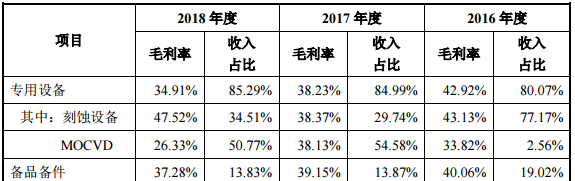

主营业务毛利构成情况:

随着经营规模扩大,中微半导体主营业务毛利逐年增加,2016-2018年,主营业务毛利分别为25,916.06万元、37,491.72万元和58,178.07万元,2017年和2018年分别较上年度增长44.67%和55.18%,呈逐年增长趋势。主营业务毛利主要来源于专用设备和备品备件。

毛利率变动及收入占比情况:

2016-2018年,中微半导体主营业务毛利率分别为42.52%、38.59%和35.50%,2017年公司主营业务毛利率同比下降3.93个百分点,主要系2017年刻蚀设备毛利率降低所致;2018年公司主营业务毛利率同比下降3.09个百分点,主要系MOCVD设备毛利率下降所致。

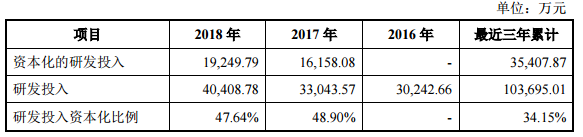

中微半导体近三年累计研发投入为10.37亿元,约占营业收入的32%,保持较高强度的自主创新研发投入。自设立至2019年2月末,共申请了1,201项专利,其中发明专利1,038项,海外发明专利465项;已获授权专利951项,其中发明专利800项。

中微半导体自成立以来先后承担了多项国家重大科研项目,2016-2018年计入当期损益的政府补助金额分别为11,589.26万元、11,687.56万元、16,982.95万元。

2016-2018年,中微半导体发出商品账面价值分别为12,630.90万元、39,876.94万元和59,363.48万元,占存货账面总价值的比例分别为38.20%、44.63%和47.58%,账面价值相对较高,且随业务发展逐年增加。

随着经营规模扩大,应收账款规模总体上有所增加,2016-2018年,中微半导体应收账款净额分别为20,897.20万元、46,038.82万元及46,030.10万元,占流动资产的比例分别为27.04%、26.11%及16.12%,下游客户主要是全球一流半导体企业,信用状况良好,应收账款的回款总体情况良好。

光电子LED应用层出不穷 MOCVD设备行业增量空间巨大

近年来,随着智能家居及智能照明的推动下,全球集成电路和以LED为代表的光电子器件的销售额合计占所有半导体产品销售额的90%以上,是半导体产品最重要的组成部分。目前国内半导体设备市场主要由欧美、日本等国家和地区的国际知名企业所占据,但随着我国对集成电路及装备业的重视程度和支持力度的持续增加,我国半导体设备行业技术水平不断提高,国产设备在产品性价比、售后服务、地缘等方面的优势逐渐显现。

在持续旺盛的下游市场需求的推动下,半导体设备市场的晶圆厂和LED芯片制造商扩产积极,景气程度向设备类公司传导,刻蚀设备、MOCVD设备行业整体呈现快速增长态势。LED产业链由衬底加工、LED外延片生产、芯片制造和器件封装组成。该产业链中主要涉及的设备包括:衬底加工需要的单晶炉、多线切割机;制造外延片需要的MOCVD设备;制造芯片需要的光刻、刻蚀、清洗、检测设备;封装需要的贴片机、固晶机、焊线台和灌胶机等。LED外延片的制备是LED芯片生产的重要步骤,与集成电路在多种核心设备间循环的制造工艺不同,主要通过MOCVD单种设备实现。MOCVD设备作为LED制造中最重要的设备,其采购金额一般占LED生产线总投入的一半以上,因此MOCVD设备的数量成为衡量LED制造商产能的直观指标。

此外,目前MOCVD设备下游应用主要包括蓝光LED,蓝光LED则主要用于照明领域。蓝光LED与荧光粉的组合促生了取代白炽灯、荧光灯的新一代照明市场。更值得注意的是,蓝光LED和氮化镓有密不可分的联系,蓝光LED研发取得突破的关键是科学家们找到了氮化镓这种具有较大禁带宽度的半导体材料,氮化镓基LED促进了照明行业的发展。

目前MOCVD设备主要用于氮化镓基及砷化镓基半导体材料外延生长,其中氮化镓基LEDMOCVD主要用于生产氮化镓基LED的外延片。除蓝光LED,MOCVD设备还可应用于绿光LED、红光LED、深紫外LED,以及MiniLED、MicroLED、功率器件等诸多新兴领域,MOCVD设备的市场规模会有望进一步扩大。

再加上,主流MOCVD设备反应腔的加工能力从31片4英寸外延片发展到34片4英寸外延片,现在行业主流厂商正在开发41片4英寸外延片超大反应器。制造红黄光LED、紫外光LED、功率器件等都需要MOCVD设备,这些设备还有待进一步开发。MiniLED和MicroLED可能带来的显示器件革命孕育着更大的市场机会。

LED行业的新应用和新技术同样层出不穷,除蓝光LED外,红黄光LED、深紫外LED以及MiniLED、MicroLED、第三代半导体功率器件等诸多新产品方兴未艾,MiniLED和MicroLED具有高分辨率、高亮度、省电及反应速度快等特点,被视为新一代显示技术,吸引苹果、三星、LG、索尼等大型企业布局发展,以氮化镓、碳化硅为代表的第三代半导体功率器件正在迅速取代部分硅功率器件,这些领域都需要MOCVD设备,将进一步扩大MOCVD设备的市场规模。

光电子LED产业中,以LED新型显示为代表的新兴产业,逐渐成为显示行业追逐的热点。当前新兴的小间距LED显示在物理拼缝、显示效果、功耗、使用寿命方面均有优越表现,未来随着MiniLED和MicroLED技术的进一步发展和完善,LED新型显示产业有望成为继LED照明产业后MOCVD应用产业发展最迅速的版块之一。据统计,从2015年到2017年,中国LED下游各个子行业中LED显示的市场规模为425亿、549亿、727亿,年均复合增长率约为30.79%,高于LED其他细分应用领域。伴随LED照明产品在照明行业的持续性渗透,LED新型显示在显示行业的替代性增长,未来LED行业逐步形成了双轮驱动的发展模式,为MOCVD设备行业提供了增量空间。