行家说Data Center

上市公司2018的年报都已发布,想必大家也从各个地方看到了不少数据比对。但是不少LED资深从业人员,若看到信达光电2018年报表营收高达649亿,可能会感到困惑——哪里来这么高?这与行业对信达光电LED体量的认知出入太大。

不过,首先明确,信达总营收的报表数据的确没有写错,只是信达649亿中只有不到17亿跟LED有关。

事实上,有这样的困惑,并不奇怪。由于目前大多数行业财报分析文章多指向上市公司总营收和利润,没有特别拆分LED板块的数据,所以只看总营收和利润会有很多对比上的盲区。

为了让大家看到更真实的LED产业,行家说数据中心(Data Center)特此选取LED、照明及显示应用的40家上市公司(不含台湾和国外品牌),根据其财报公开信息,剥离无关的业务收入后再进行比较。所以本文所指的“真实收入”,特指剔除了与LED及应用板块外无关业务后的收入。

特别说明:统计口径主要包括LED芯片、封装、照明/灯具(包含通用、车灯和特种照明)和显示屏应用的营收,但在照明部分使用的非LED照明没有特别剔除。鉴于每家上市公司披露标准不一致,无法做到完全精确。

从拆分LED或相关应用板块的营收来看,我们得到TOP20的情况如下:

注:为了方便对比台湾企业和欧美企业,也按汇率将营收折算

注:其余20家分别是兆驰、信达、瑞丰、长方、万润、奥拓、澳洋顺昌、乾照、睿博(车灯)、福日、雷曼、华普永明、海洋王、光莆、华体、士兰微、太龙照明、穗晶光电、聚灿光电和圆融

并表朗德万斯的木林森位居第一,营收高达179亿。

接下来分别是欧普80亿、利亚德77亿,第四才是三安光电67亿(没看错,三安光电去年有16亿的材料、废料、租金、物业等其他收入)。差不多刚好迈入10亿美金级。

在LED及相关应用20强名单中:

芯片为主3家:三安、华灿、德豪(其实非芯片业务也多)

封装为主5家:国星、鸿利、东山、聚飞、木林森

显示屏为主4家:利亚德、洲明、艾比森、联建

车灯为主1家:星宇车灯

通用照明为主8家:木林森(朗德万斯)、欧普、阳光、雷士、得邦、佛照、飞乐、三雄极光

上市公司主体总营收破百亿,但LED及应用板块(下简称LED)占比低于15%的有四家,分别是:

东山198亿,LED占比13.08%,25.94亿

兆驰128亿,LED占比13.59%,17.49亿

信达649亿,LED占比2.56%,16.63亿

福日109亿,LED占比6.82%,7.49亿

下面我们分板块来具体看看:

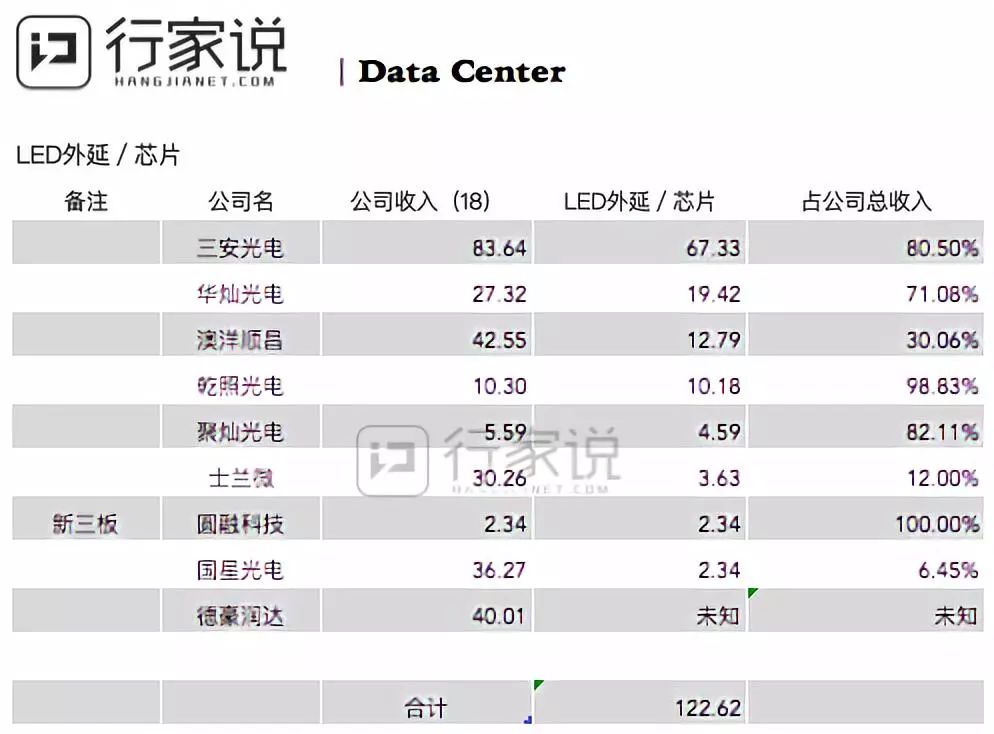

芯片板块

第一梯队:三安光电67.33亿

第二梯队:华灿光电19.42亿

第三梯队:澳洋12.79亿、乾照10.18亿

第四梯队:聚灿、士兰微、国星半导体均低于5亿

上述芯片厂LED外延/芯片的收入合计近130亿,目前芯片在下行周期,整体市场容量很难上涨,今年第一季度延续了冰冷的态势,这是整个LED行业目前最为辛苦的环节,但这波洗牌后,望能够触底回暖。芯片厂在这个过程中都会特别注意价格毛利、坏账风险控制以及库存跌价的平衡问题。

封装板块

TOP5分别是木林森、国星、鸿利、东山和聚飞,LED封装的营收都在20亿人民币以上,这几家都表现出不错的抗风险或增长能力。

其中木林森稳居封装营收第一,超过60亿。

国星光电则在2018年在总营收、利润、扣非利润均强劲增长20%以上,40家中仅有6家能做到该指标(请见下文),封装相关有2家,另外一家是东山精密,但东山精密包含了PCB业务,暂时无法单独剥离出LED。

聚飞光电则在背光上一枝独秀,2018年背光LED营收达到了16.53亿。

综合来看,2018年封装在照明和显示上呈现出两端分化,照明用到白光封装利润和增长受积压,而显示用的封装器件则受惠下游而增长,这与去年LED行业整体态势是比较相符的。

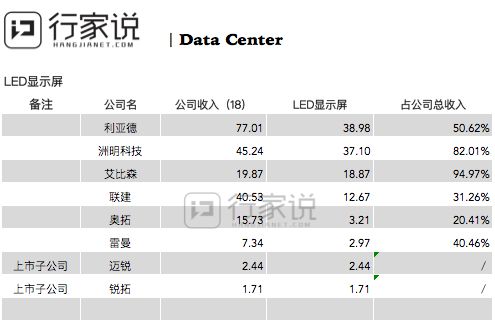

显示屏板块

但论显示屏,利亚德和洲明在该领域上的竞争都不遑多让,双双逼近40亿,小间距的产品也都在20亿以上,利亚德小间距28.43亿、洲明22.70亿。

上文我们提到,在扣非净利润为正的情况下,如果把营收增长20%、利润增长20%、扣非利润增长20%作为筛选条件,在这40家几乎可以代表整个行业的的上市公司中,仅6家能做到,分别是:国星光电、东山精密、洲明、艾比森、奥拓股份和光莆。

除了厦门光莆,其余5家全部是LED显示屏重度相关的企业,这数据完全彰显了LED显示屏的发展在2018年是多么的强劲。

照明板块整体平稳,欧普照明已经逐渐拉开了与雷士、三雄的距离,在与收入超20亿的企业竞争中,欧普体量最大(80亿),且营收增速(15%)和利润增速(32.03%)也居然还是最快。

综上,40家上市企业,在LED、照明或显示相关板块业务营收合计达到了1114.73亿,剔除信达600多亿无关LED业务外,39家上市公司的平均泛LED板块占总营收达比例是66%。

40家上市企业 LED及应用板块的营收为27.87亿,虽然2018年遭遇上游供给过剩、贸易战和经济下行等诸多问题,多数公司的数据普遍低迷,但依旧不缺少亮点和机会。

此外,2019年第一季度的季报显示,封装、显示和照明的净利率都有回升,虽然有上游芯片降价带来的成本降低因素,但应用端净利率的提升也预示着产业往健康方向移动的势头。

产业链的机会虽是动态,但也是有迹可循的,企业的转型时间和路径也是在考验企业家的预判能力,优质的企业总是会脱颖而出的。

6月10日,行家Talk 2019 将在广州威斯汀召开,本届分析会特别设置了先进照明和新型显示两大专场,日亚、首尔、国星、德高化成、MENTO、赐有等LED界核心玩家,共同解码LED产业链关键技术和最新动态。现场按号入座,戳下方二维码立即抢座 ↓