一季度为显示器面板的传统淡季, 叠加整机厂商库存偏高的影响,品牌备货需求疲弱,面板价格持续下跌。为了对抗价格下滑的影响,部分面板厂转移部分主力显示器尺寸产能到TV和PID应用,总体来说2019年一季度全球显示器面板出货下滑明显,并且为近五个季度来首次同比下滑。根据群智咨询(Sigmaintell)数据显示,2019年一季度全球显示器面板出货总量3400万片,环比下滑8.8%,同比下滑2.5%。

2018.Q1~2019.Q1全球液晶显示器面板出货数量及同比增长率(Mpcs, %)

面板厂商竞争格局相对稳定, CEC-Panda逆势增长

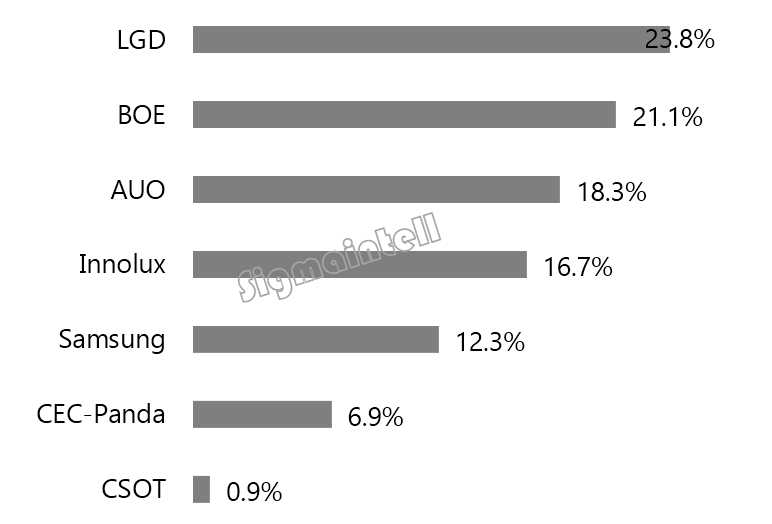

从面板厂商出货占比上看,结构仍相对平衡稳定。一季度从出货量看,BOE险胜LGD位列第一;从出货面积看,LGD位列第一。

2019.Q1全球液晶显示器面板出货数量排名(单位:%)

2019.Q1全球液晶显示器面板出货面积排名(单位:%)

群智咨询(Sigmaintell)对各面板厂商一季度表现分析如下:

BOE出货量775万片,环比下滑13.9%,同比下滑15.3%。其主要以中小尺寸为主,24英寸及以下占比超9成。受B2B市场低迷的影响,21.5英寸及以下出货下滑明显,故BOE从2018年初开始积极布局中大尺寸和窄边框产品。在显示器大尺寸化趋势下,其主力尺寸也从21.5英寸延伸到23.8英寸。

LGD出货量769万片,环比下滑5.9%,同比下滑1.4%。一季度LGD积极调整产品结构,其23.8英寸及以上尺寸段出货量同比增长10%左右。在大尺寸积极出货拉动下,LGD在一季度整体环比下跌幅最小。

AUO出货量为630万片,环比下滑6.6%,同比增长1.1%。其27英寸具有完整的产品线和稳定的客户基础,出货量持续稳步增长。

Innolux第一季度出货量为617万片,环比下滑10.4%,同比下滑5.1%。其产品线倚重中小尺寸,主要尺寸为23.6英寸及以下产品,总体来看,群创一季度的表现受到市场淡季影响较为明显。

Samsung第一季度出货量为339万片,环比下滑19.6%,同比下滑4.7%。Samsung主要以中大尺寸为主,24英寸及以上尺寸占其总出货量5成以上,策略上以曲面、电竞等高附加价值产品为主,并且今年积极扩大国内外B2B市场份额。

CEC Panda总出货量243万片,环比增加5.9%,同比增加46.7%。CEC Panda为一季度显示器面板市场唯一同比大幅增长的面板厂商。其主力尺寸为23.8英寸,21.5英寸,也将于二季度在成都工厂量产23.8英寸。

CSOT总出货量32万片,主要尺寸为21.5英寸、32英寸,目前产品规划在电竞及曲面上均有布局。

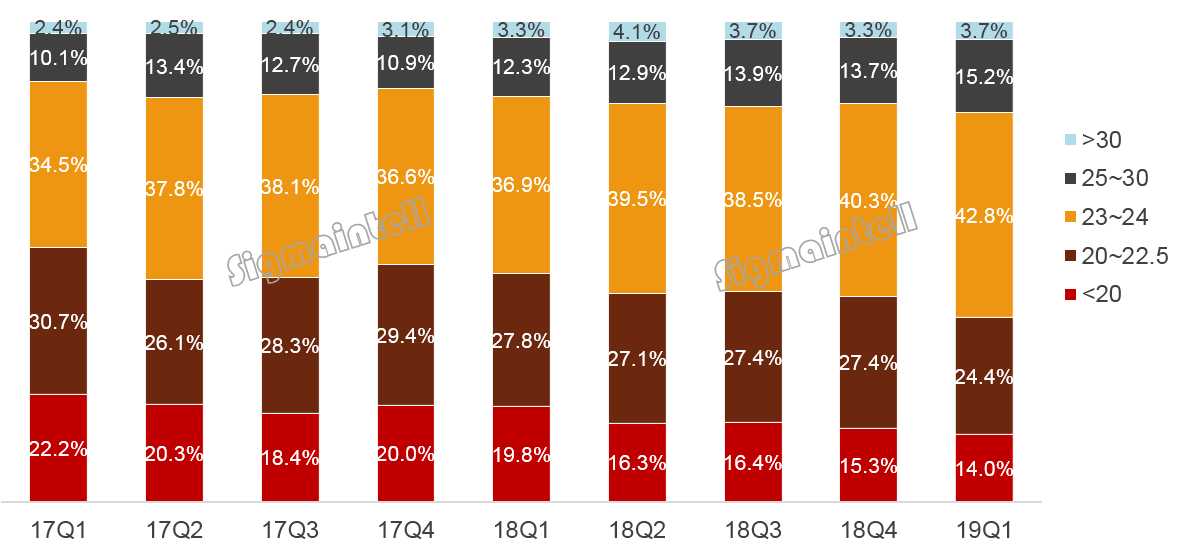

平均尺寸创新高 23.8英寸首次成为No.1

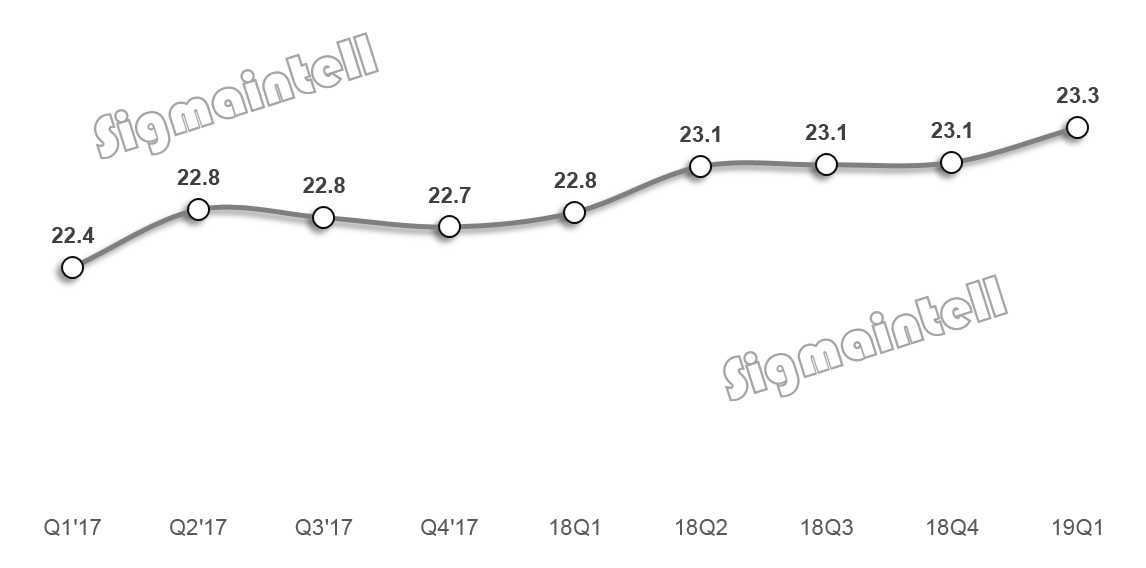

一季度显示器面板市场大尺寸化明显。根据群智咨询(Sigmaintell)数据显示,2018年第二季度开始,显示器面板平均尺寸已爬升到23.1英寸,今年第一季度,显示器面板平均尺寸再次提升到23.3英寸。从尺寸占比来看23.8英寸以2%份额之差首次出货超过21.5英寸成为显示器面板出货量最大尺寸, 同比增加超3成。

一季度各主力尺寸均有不同幅度下滑,其中小尺寸同比下滑幅度在10%以上。但大尺寸出货稳中有升,27英寸同比增长19%;受电竞市场需求拉动及国内网咖市场逐步回暖的影响,31.5英寸及以上在淡季情况下仍然有小幅度的成长。

Q1’17~Q1’19年全球显示器面板出货平均尺寸趋势(单位:英寸)

Q1’17~Q1’19全球显示器面板出货尺寸结构走势(单位:%)

价格持续下跌 跌幅收窄

根据群智咨询(Sigmaintell)数据显示,一季度显示器面板价格仍然持续下跌,但跌幅开始收窄。以单季降幅来看,18.5英寸因B2B市场低迷需求较弱,面板厂出货不积极,价格比较稳定,一季度降幅在1美金以内;21.5英寸在2018年第四季度降价幅度在2美金,面板厂在一季度调整产能分配应对,在今年一季度降幅已收窄在1.5美金以内;另外大尺寸的降幅也从2018年第四季度降幅8美金左右收窄到4美金左右。

库存去化初现成效 二季度面板价格结构性分化

总体来说,一季度显示器面板市场出货表现不佳,面板厂持续面临盈利压力,品牌厂商则积极去化库存。根据群智咨询(Sigmaintell)数据显示, 尽管以Dell和HP为代表的国际品牌依然出货疲弱,但3月中国大陆独立显示器市场出货量环比提升超过一倍,同比提升13%,超出市场预期,网吧和B2B市场需求均有回暖,同时,因受到“618”备货的拉动,品牌备货转趋积极,预计第二季度市场需求将逐步回暖。同时受到供应面继续调整产品结构,群智咨询(Sigmaintell)预计二季度显示器面板价格将呈现结构性分化,中小尺寸面板面板价格维持相对持稳,大尺寸和高分辨率产品仍将面临价格下滑压力。