LED车灯的成本有望进一步下降

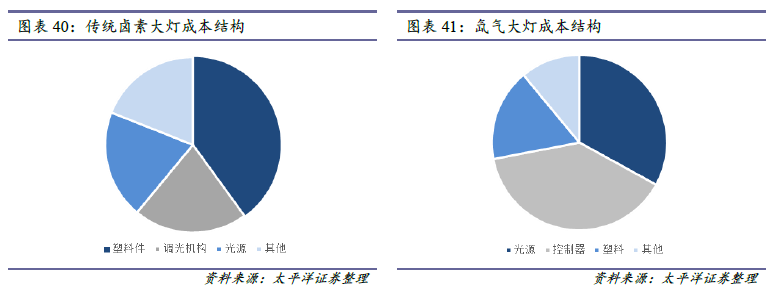

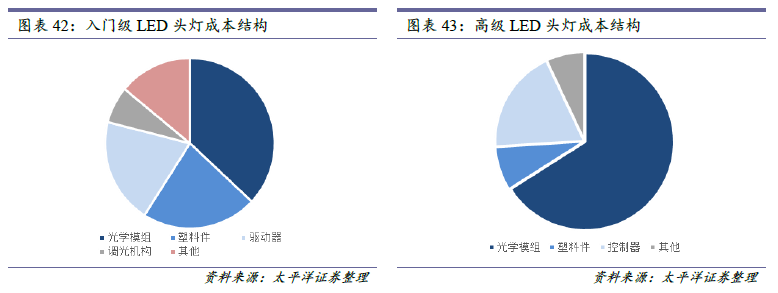

车灯的上游原材料主要是光源、电子元器件、塑料,中游主要是光学模组、控制器以及塑料壳体等,对于LED车灯,上游最重要的原材料是LED芯片。由于较高的进入壁垒,LED车灯的三大环节利润率较高:LED芯片、光学模组、控制器。 传统卤素大灯电子元器件较少,光源、调光机构以及塑料件是车灯成本的最主要部分,三者的成本占比超过80%,对于氙气大灯,塑料件、光源、控制器(即镇流器)三者的成本占比超过80%,LED头灯相比氙灯,光源成本提高,控制器成本相对下降,其中,LED光学模组的成本占比最高,预计随着LED芯片价格的大幅下降,光学模组的成本占比有望持续下降。 我们认为,LED车灯的主要原材料价格仍有较大下行空间,进而,LED车灯的成本有望进一步下降。

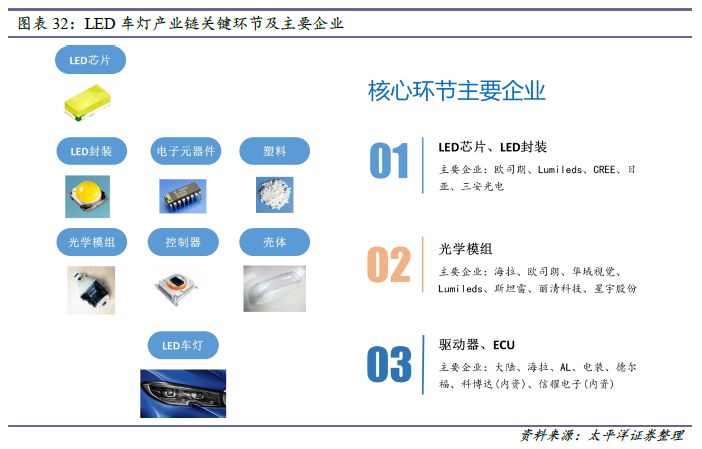

1.LED车灯产业链主要环节及公司

1.1 产业链主要环节及重点公司

车灯的上游原材料主要是光源、电子元器件、塑料,中游主要是光学模组、控制器以及塑料壳体等,对于LED车灯,上游最重要的原材料是LED,即发光二极管。在车灯产业链中,通常光源制造企业也从事下游的模组、甚至完整车灯的生产,如欧司朗、飞利浦等。通常,车灯企业会购买封装好的LED芯片、塑料粒子等原材料自行进行光学模组、电子控制器以及壳体的生产。

对于车灯的控制器,除了自行生产外,大部分车灯企业会外购(或由主机厂指定采购)汽车电子巨头企业的产品,如大陆、电装、德尔福等,近年,也有部分内资汽车电子企业脱颖而出,切入汽车巨头的全球产业链,如科博达电子等。

少部分主机厂拥有自行设计、生产车灯的能力(或为降成本考虑),但大部分组件会选择外购,这样便催生出了专注于生产光学模组的供应商,如丽清电子、江苏富新电子等公司。

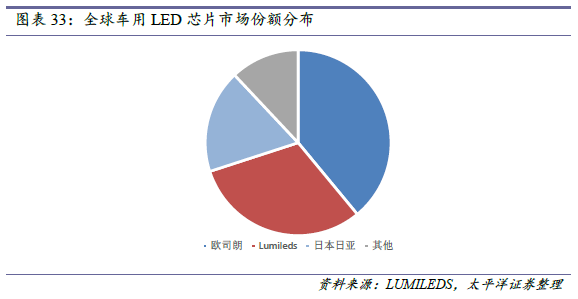

LED芯片是LED车灯最重要的原材料,由于历史因素,目前全球LED芯片产业的集中度极高,行业内前两家企业(欧司朗、飞利浦Lumileds)占据了超过60%的份额,由于利润率非常高,潜在进入者众多,我们预计未来数年,集中度有可能出现下降。

1.2 三大环节利润率较高

由于较高的进入壁垒,LED车灯的三大环节利润率较高:LED芯片(资金壁垒、技术壁垒)、光学模组(光学设计的技术壁垒、市场壁垒)、控制器(技术壁垒、市场壁垒)。因缺少全行业的平均数据,可从部分典型企业的财务数据中窥视一二。

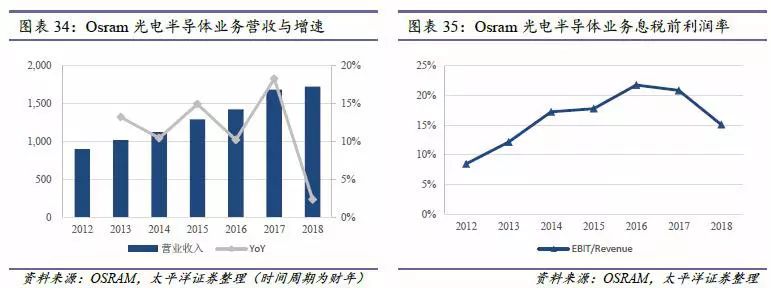

LED芯片:欧司朗光电半导体产品最大的应用领域即是LED车灯,近5年,该业务息税前利润率(EBIT/营收)维持在15%-22%的极高的水平,盈利能力可见一斑。

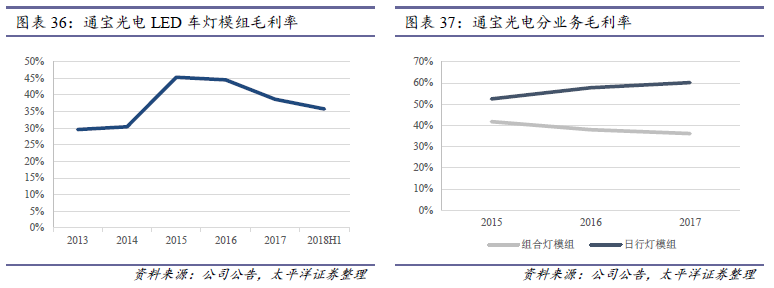

光学模组:由于光学设计对技术人员的经验、能力要求非常高,且LED车灯与传统卤素灯完全不同,因此,其存在着较高的技术壁垒,因而LED车灯的光学模组附加值也非常高。以专注于LED车灯模组设计、制造的常州通宝光电公司为例,其近5年的毛利率一直维持在30%-45%之间,拆分来看其日行灯模组的毛利率高于组合灯模组的毛利率(其主要以后组合灯模组为主)。

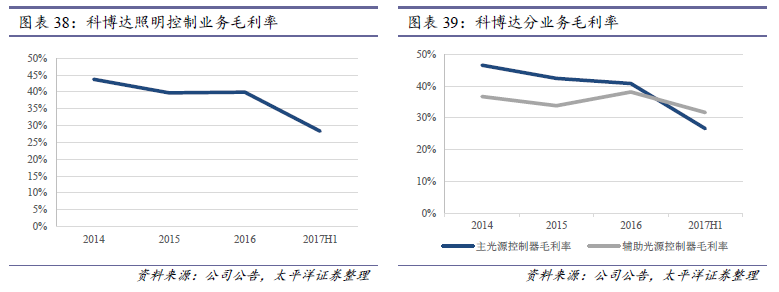

控制器:车灯控制器主要是根据各类传感器传送的信号,通过控制逻辑和算法,实现对远光灯、近光灯、日间行车灯、转向灯等车身灯具的自动启动和正常运行,部分情形下,还可在弯道、上下坡、转弯、雨雾天、会车等不同的行车环境和路况条件下计算出最优的照明亮度和角度,以实现最佳的照明效果。控制器通常由车灯企业自行生产或国际汽车电子巨头企业提供,因技术难度较大,其利润率也较高。专注汽车电子的内资供应商科博达该业务的毛利率近几年维持在28%-45%的较高水平。

2.车灯的成本结构

2.1 传统车灯(卤素、氙气)的成本结构

传统卤素大灯电子元器件较少,光源、调光机构以及塑料件是车灯成本的最主要部分,三者的成本占比超过80%,对于氙气大灯,塑料件、光源、控制器(即镇流器)三者的成本占比超过80%,其中控制器与光源成本最高。由产品结构即可见,传统卤素大灯利润率较低(壁垒低),氙气大灯则相对较高,其中控制器的利润率也较高。

2.2 LED车灯的成本结构

LED头灯相比氙灯,光源成本提高,控制器成本相对下降。对于入门级LED头灯,其光学模组、塑料件以及驱动器三者成本占比通常约80%,对于高级LED头灯(如ADB、矩阵式大灯)而言,光学模组、控制器两者占比通常超过80%。总体而言,LED头灯中,LED光学模组的成本占比最高,预计随着LED芯片价格的大幅下降,光学模组的成本占比有望进一步降低。

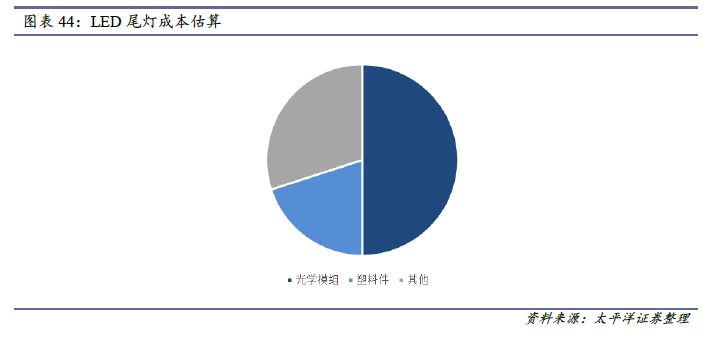

对于LED尾灯,由于通常无控制器,因此其光学模组成本占比往往非常高,但对于不同类型的LED尾灯,其模组成本占比也有不同。

3 主要原材料价格仍将趋势性下行

3.1 LED芯片价格可能进一步下跌

由于车灯LED芯片的技术壁垒、资金壁垒均较高,目前,行业内前两家企业——欧司朗、飞利浦Lumileds占据了LED车用芯片行业约70%的份额。由于市场规模的快速扩张,LED芯片生产的规模效应显著,成本持续下降,另外,技术进步也进一步降低了LED芯片的成本,与之对应的,近年LED芯片的价格也持续下降,年平均降价幅度超过6%。但由于成本相对降的更快,LED芯片制造商的利润率仍维持在较高的水平(近5年,欧司朗光电半导体业务息税前利润率(EBIT/营收)维持在15%-22%)。

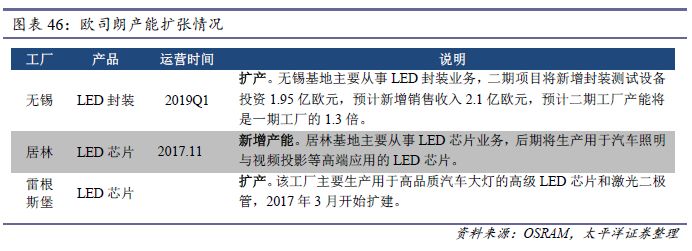

由于看到车用LED芯片良好的成长前景以及较高的行业盈利水平,巨头欧司朗2016年开始在世界各地的工厂扩产,除此以外,中国的多家LED芯片企业也纷纷宣布投产或扩产车用产品(三安光电、德豪润达等)。

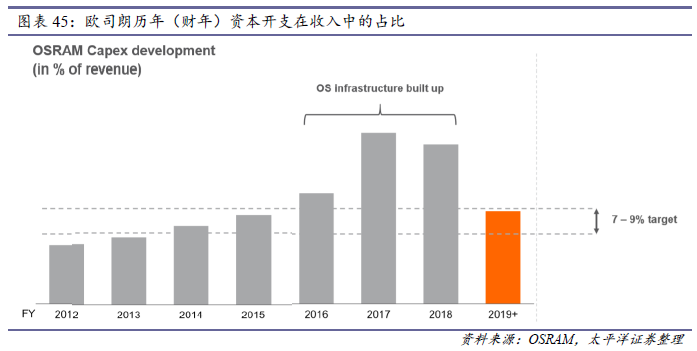

欧司朗2017-2018财年资本开支总额10.04亿欧元,占这两年总营收(82.43亿欧元)的比例达12.18%,资本开支中,83%的比例用在了马来西亚居林、德国雷根斯堡以及中国无锡工厂的产能扩张。

欧司朗居林工厂是目前全球最现代的LED芯片工厂,其主要产品是6英寸晶圆LED芯片,目前主要用于通用照明、建筑外立面照明、私人和商用内外照明、广告牌照明等领域。居林工厂一期已于2017年11月运营。在后期,欧司朗还计划在居林生产用于汽车照明与视频投影等高端应用的LED芯片。欧司朗居林工厂的芯片主要供应欧司朗马来西亚与中国无锡的封装厂。

无锡工厂是欧司朗目前在中国唯一的LED芯片封装工厂,其于2017年8月开始建设二期项目,预计将于2019年初投产,投产后,产能将实现翻倍。

除了欧司朗外,国内的三安光电、华灿光电以及德豪润达等LED芯片制造商已宣布相关的产能投放计划或正在进行布局。我们预计随着全球车用LED芯片产能的大幅扩张以及技术的进步,未来LED芯片价格仍有较大下降空间。

3.2 控制器价格仍有下降空间

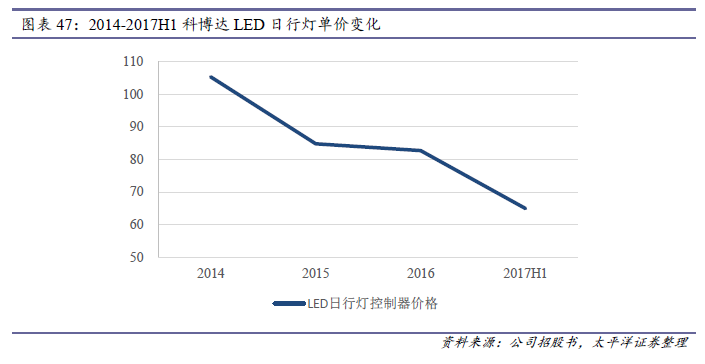

由于LED车灯市场规模大幅扩张带来的规模效应,LED控制器价格近年持续下降。以科博达为例,其随着近几年全球LED日行灯渗透率的快速提升(目前预计约50%),科博达的日行灯控制器平均价格由2014年的105元/个下降到2017H1的65元/个,下降幅度达38%。目前全球LED前大灯渗透率约20%,随着未来几年其渗透率的快速提升,预计LED头灯控制器价格有望出现趋势性下

3.3 PC供应宽松,价格下行趋势持续

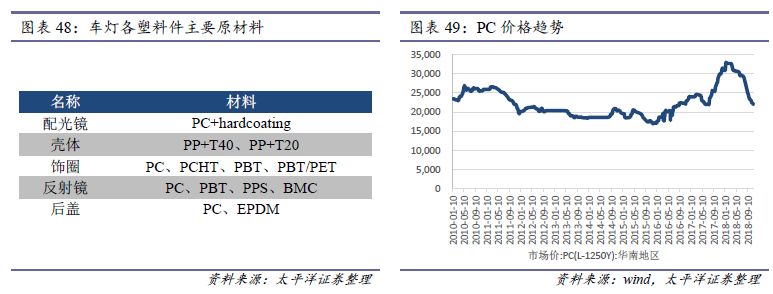

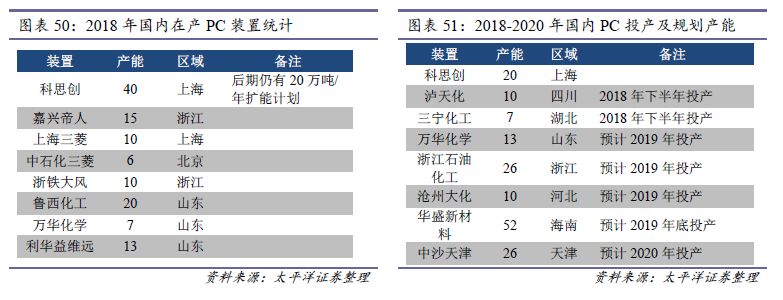

车灯塑料件的主要原材料包括PC(聚碳酸酯)、PP(聚丙烯)、PPS(聚苯硫醚))、ABS(丙烯腈-丁二烯-苯乙烯共聚物)等,PC是最主要的原材料。由于需求偏弱、新增产能较多,2018年2季度以来,PC价格持续下跌。

目前在产的PC装置产能共约120万吨,2018-2020年,预计将有160万吨的产能投放,因此,总体而言,未来几年,PC供应供应较为宽松,预计价格仍有下行空间。

注:本文来自于白宇的汽车行业研究 | 太平洋汽车团队 。已经得到授权转载,如需转载请联系原作者。

本公众号内容和意见仅供参考,不构成对所述证券买卖的出价或询价。太平洋汽车团队对使用本公众号及其内容所引发的任何直接或间接损失概不负责。本公众号所述报告版权归太平洋证券所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本公众号所述报告,视为同意以上声明。