2024年已经过去。在这一年里,封装技术“狭路相逢”,技术、市场及成本的较量,构成了LED直显领域波澜壮阔的竞争图景,也推动着行业应用边界的不断扩展。总体来看,不同技术有其不同的禀赋,在2024年里呈现出不同的发展趋势。

技术路径横评

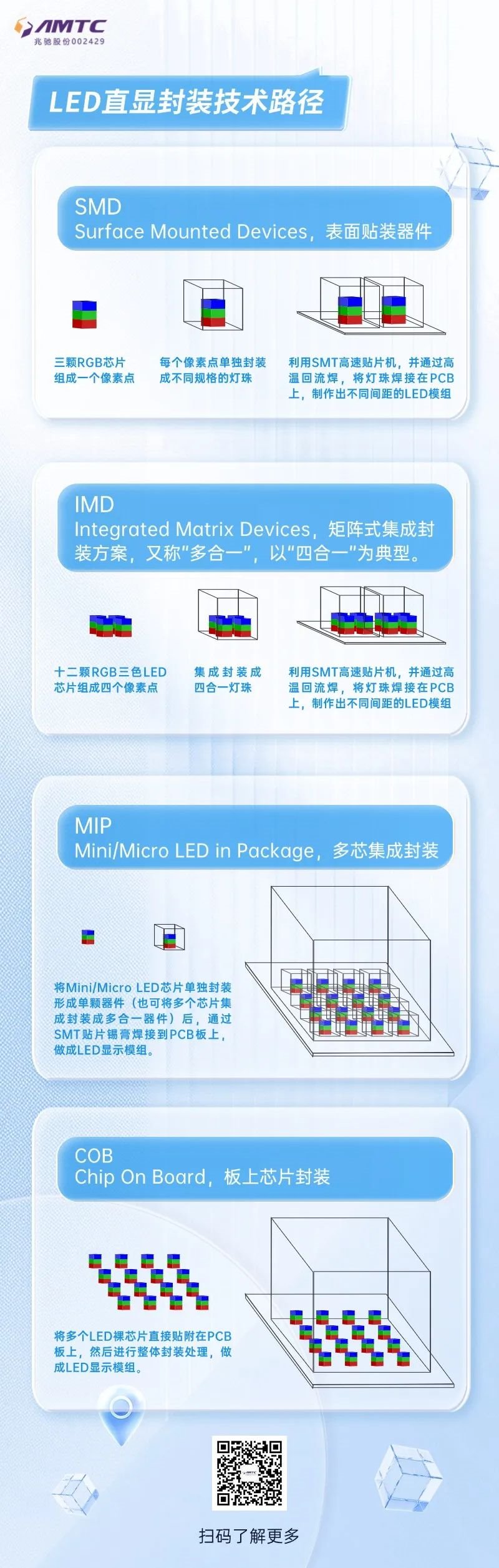

2012年到2022年,小间距产业快速成长,点间距主要覆盖P2.5-P1.25,技术以SMD为主流。

2022年以后,因应市场对更小间距产品的需求,IMD、MIP、COB逐渐进入公众视野。

基于工艺路线的不同,不同封装技术在适用范围、显示效果、成本、技术成熟度等方面均有区别。

具体来看,在2012年到2022年小间距产业快速成长的十年间,SMD以其成熟度高、成本低、产业链完善、色彩一致性高、维修方便等优势,成为市场主流封装技术,对P2.5-P1.25等间距需求的大部分场景实现了广泛覆盖。

但SMD属于分立器件,每个像素点都需要进行单独封装后再贴装。因此,SMD具有防护性较弱,易磕灯掉灯;防水、防潮、防尘性能较差的缺点,且难以突破点间距的瓶颈。

随之而来的IMD、MIP、COB都能在不同程度上满足微缩化时代对封装技术的要求。其中,由上图的封装路径对比图来看,IMD、MIP承袭了SMD技术的部分工艺,是对原有技术路径的改良和升级,因此,IMD、MIP可沿袭SMD原有的产线和设备,仅需对部分模具进行替换,即可实现产能、产品的升级。于屏厂以及传统封装厂商而言,选择IMD、MIP工艺可以维持原本的产业链模式,不会产生过多的新增投入,产能转换效率高、前期投入低。

其中,IMD在分选上延续了小间距的成熟分选技术,色彩一致性表现十分优良。在该技术路径中,一个封装结构中含有多个像素点,以“四合一”为例,其一个封装结构是四组RGB芯片(共计12颗)合成的“灯珠”,其本质与SMD类似,因此同样具有防护性较弱、稳定性较差的缺点,且较难实现更小间距的显示。

MIP技术主要分为两种类型:封装级MIP和芯片级MIP。其中,封装级MIP在可靠性、稳定性及成本表现方面逊于COB,同时,封装级MIP的主战场在Mini LED领域,难以进入Micro LED领域;芯片级MIP本质上是RGB芯片的排列方式发生改变,其工艺仍然是固晶或巨量转移,短期内存在工艺不成熟、成本过高等困境,较难实现商业化应用。

COB与SMD存在较大区别,其相当于是对供应链的重塑,从封装到LED显示单元模组或显示屏的生产都在一个工厂内完成,这一模式整合并简化了封装企业和显示屏制造企业的生产流程,生产过程更易于组织和管控。在超微间距、更小间距的时代,COB对于降低制造链条长度、提升中高端产品市场的技术集中度具有巨大益处。

此外,COB以整面覆膜代替了传统表贴方式,具备防水、防尘、防磕碰等表面防护和性能;多层覆膜的底黑设计又具备防串光的效果,进而提升良率和器件,并带来可靠性的成倍增加。

成本:市场竞争的关键因素

市场选择哪种技术,成本是关键。

2024年,从点间距的角度来看,COB一方面向上掠夺了MIP的潜在市场;另一方面又向下掠夺了SMD的潜在市场。这一现象的背后,是COB性价比正不断提升。

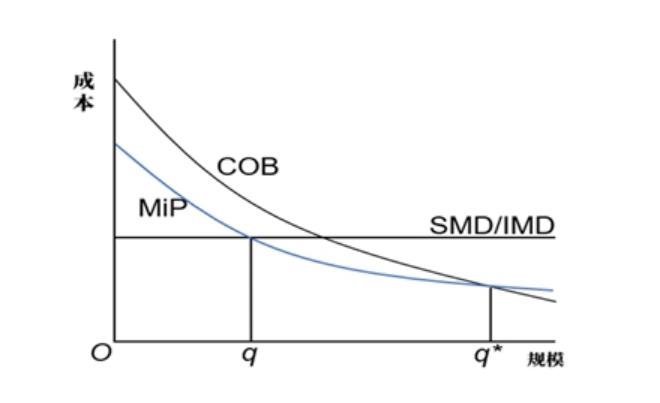

主流直显技术路线成本曲线对比(图片来源:TrendForce集邦咨询)

TrendForce集邦咨询指出,从成本曲线的角度来看,SMD/IMD整个产业链大部分都是依托于现有的产业生态,因此其平均成本曲线不随产业规模的变化而发生明显的变化。

MIP可以沿用现有的贴片生产线,但在封测或模组端仍需投入更高精度的生产和测试设备;

而COB重塑了显示供应链,这一路径下,所需的设备与SMD时代不相通,前期设备投资大。反映在成本曲线上,TrendForce集邦咨询指出,“MIP的平均成本也能随着规模的扩大而下降,但是下降的斜率是小于COB的,因此假设产业规模能够持续扩张,并令COB的产量规模超过q*的话,COB最终成本上是具有相对优势的。”

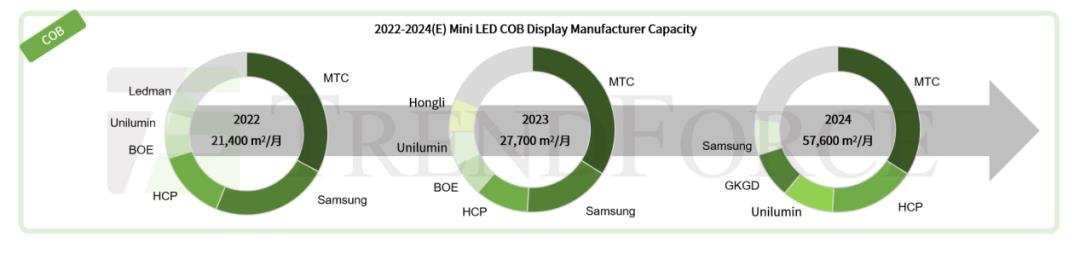

目前,COB产业规模正在迅速扩张。TrendForce集邦咨询指出,COB产能在过去两年扩充了2.7倍,拥有每月57600㎡的产能,2022-2024年的复合增长率为64%。

COB产能占比(图片来源:TrendForce集邦咨询)

而除了产能提升所带来的成本下降外,技术的持续迭代同样驱动着COB的发展与成熟。

作为COB的上游,芯片端的技术进展影响着COB的迭代。目前,包括三安光电、京东方华灿光电、兆驰半导体、士兰、乾照光电等主流厂家持续研发RGB芯片微缩化技术,2024年,Mini LED 主流规格为 3*6mil、3*7mil。其中,兆驰半导体更实现了从 3×6mil 向 2×6mil 的突破,应用点间距为≥P0.3,引领着Mini RGB芯片和LED小间距显示的持续创新和突破。

而在COB模组端,直通良率、显示效果近年来持续提升,同时,虚拟像素技术的使用成为COB产品提升性价比的一大“法宝”。

目前主流方案为三灯虚拟像素方案和四灯虚拟像素方案。以P1.25、分辨率为4*4为例,实像素需要48颗芯片,四灯方案需要16颗,三灯方案需要24颗,可见虚拟像素技术显著减少了芯片的使用量。

产能驱动叠加技术驱动,COB近年来降价趋势明显,带动其渗透率的持续提升。

渗透率PK:COB渐入佳境

市场表现可以用渗透率来体现。

基于自身的优势,不同技术路径正发挥自身长处,向更小或更大点间距延展。来到2024年,技术路径之间的较量趋于白热化,市场份额此消彼长。其中,又以≤P0.9至P1.5之间的变动最为显著。

可以看到,COB在不同点间距上展现出强劲的竞争力,且点间距越小,COB渗透率越高。

具体而言,目前COB已覆盖P1.8、P1.9到P1.0以下间距产品,在重点出货的P1.2区间,COB渗透率已达到60~70%;在P0.9及以下市场则已占据主流地位。长期来看,COB具备覆盖P2.5以下小间距产品的实力。

不同技术路线渗透率变化(资料来源:行家说Research)

整体来看,只有更适合终端市场的技术,才能为整个行业创造价值,最终赢得市场,成为行业发展的主流。

2024年,COB技术以产能规模、技术迭代带动成本优势的持续发挥,不断提升市场的认可度和接受度。在这一趋势下,COB将持续是Mini/Micro LED行业的核心热点。

兆驰股份 向上滑动看下一个 ,选择留言身份