储能行业步入爆发期,企业们除了在销量和营收上较劲外,研发支出也是军备竞赛项目之一。那么,在40家储能上市企业中,哪家在2022年度研发费用投入最多?

2家研发过百亿

据行家说储能统计,40家储能相关企业研发投入总额超660亿,同比增长66.17%,其中过百亿的有宁德时代和比亚迪两家,10-50亿左右的有9家,5-10亿元的有6家,5亿以下的有23家。

其中,比亚迪最舍得花钱,2022年累计研发费用达到186.54亿,同比上涨133.44%。比亚迪主要将铁锂作为重点布局方向,储能领域则重点是“魔方储能系统”。该系统基于刀片电池和CTS专利技术,容量密度较上一代产品提升89%。据悉,该系统全部型号于2023年3月转批量生产,累计申请专利122项。

宁德时代位居其二,研发投入为155.1亿,同比增长101.66%。宁德时代在储能技术布局上较为全面,从三元铁锂到钠离子固态电池都有深入探索。储能方面,宁德时代有针对性地开发了储能专用电芯,并结合智能液冷控温技术、高成组CTP技术、无热扩散技术,推出了户外系统EnerOne以及针对全气候场景的EnerC等产品,可提供从电芯部件到完整储能。

在两大巨无霸企业的带动下,2022年40家储能企业平均研发投入为16.54亿,平均研发投入水平以上企业仅有9家,占比22.5%,这充分体现出研发投入头部企业对行业的拉动作用,创新中坚力量集中效应明显。

4家下降,2家增幅近2倍

储能企业研发投入不足1亿的有3家,剩下绝大多数储能企业的年研发投入均在1-3亿之间。同时,相较去年的研发投入而言,今年40家有效企业数据中,有4家研发投入出现了明显的下降趋势,其中明阳智能研发投入同比下降最大,为-35.12%。

而中创新航研发投入增速最大,同比增长198.70%。2022年中创新航加大了研发投入,全年申请专利1571项,覆盖电池材料、电池结构、系统集成、电气电路和电池回收再生等全产业链。

赣锋锂业紧随其后,研发投入同比增长197.61%。赣锋锂业表示,主要是拓展新品,加大对光伏逆变器技术的投入所致。

研发投入比最高为13.48%

40家储能企业中,研发投入占比超过10%的仅有2家,主要是星云股份和国轩高科。其余披露数据的38家上榜企业研发投入占营收比率均不足10%。

星云股份一直以来都非常重视研发投入,2022年研发投入占营收比例为13.48%,相比2021年17.07%略有下滑,但其研发投入依然在同行业中居于高位。为了维持星云股份新型电池技术检测领域的竞争优势,星云股份在技术研发和技术储备方面都需要巨额投入。更重要的是,星云股份在储能领域的相关业务处于发展初期,想要在这个领域获得收成,还需要继续加大包括技术研发在内的各项投入。

国轩高科2022年度研发投入达到了24.16亿元,同比增长107.09%,连续4年占营收比例超过10%,为行业领先。公司研发团队规模也在持续扩大,截至2022 年末,研发技术人员达6267 人,占比超32%;其中研发人员2578人,同比增长 34.41%,硕博占比 76.76%。

而德赛电池(2.53%)、林洋能源(2.90%)、雄韬股份(2.92%)2022年在研发方面的投入不足当期营业收入的3%。整体来看,大多数储能企业研发投入占比在3%-5%左右。

宁德时代和比亚迪两大巨头虽然研发投入绝对值在上涨,但近三年研发投入比重呈现下滑趋势。

比亚迪研发人员近7万

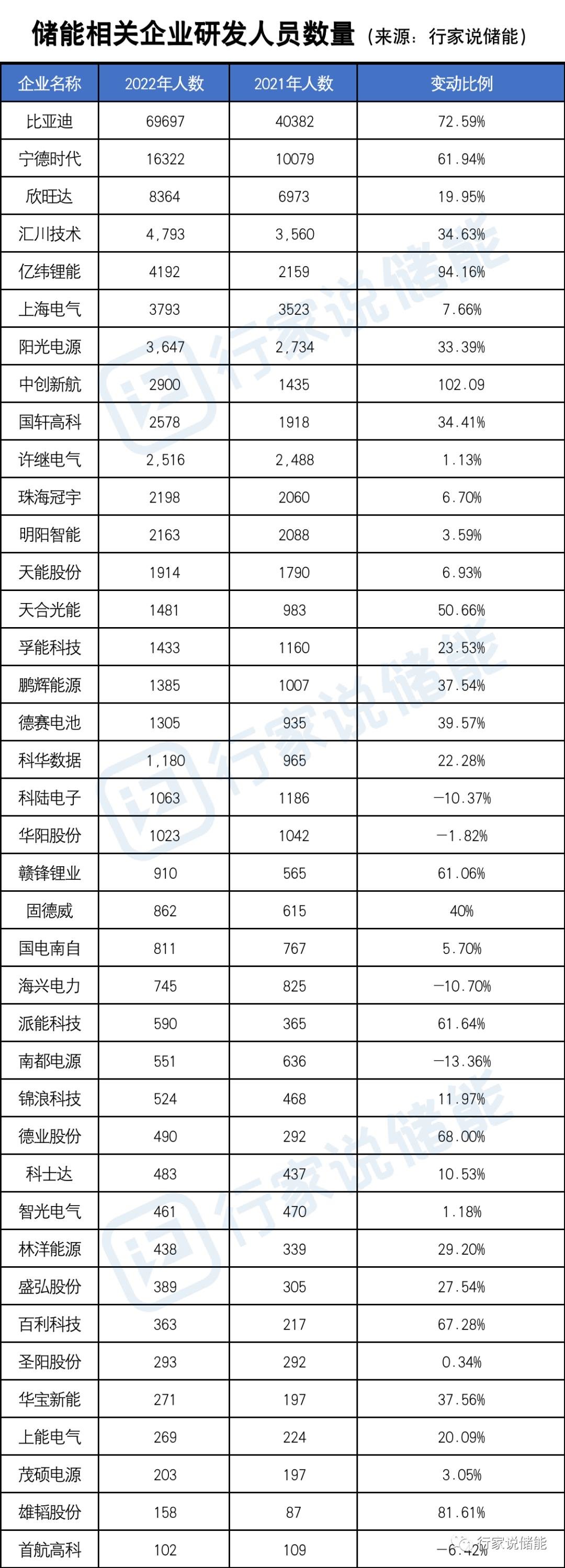

就研发人员数量上来看,比亚迪一家就有近7万研发人员,是宁德时代的4倍多,而且直逼包括宁德时代在内的其他39家储能企业研发人员的总和73163人,足以可见其强大的研发能力。据悉2022年在很多企业纷纷缩减招聘规模的时候,比亚迪反而逆势扩张公开2万名研发工程师的大规模招聘。而其2022年研发人员同比2021年增长了72.59%。

研发人员数量增幅最大的还不是比亚迪,而是中创新航。中创新航研发人员数量由2021年1435人增长1倍,2022年达2900人。只是中创新航研发费用为6.65亿元,如果研发费用中用于职工薪酬的比例为50%,可以计算出中创新航研发人员平均薪资只有10万左右。

研发人员数量在1000人以上的有20家,且大部分公司研发人员数量、研发费用支出同比都是增长的,说明都在抢人才、搞创新。

研发人员数量同比减少的主要有5家,包括科陆电子、华阳股份、首航高科、南都电源、海兴电力。其中南都电源减员幅度最大,同比下降了13.35%,或为剥离民用铅酸业务所致。

研发重点:钠离子电池、组串式PCS等

当前的电化学储能尤其是锂电储能技术进入了一个新变革周期,大电芯、高电压、水冷/液冷等新产品新技术逐渐登上舞台,储能系统向大容量方向在持续演进,同时钠离子电池在未来凭借成本优势可能占据一席之位。

40家储能企业研发项目中,有宁德时代、欣旺达、亿纬锂能、德赛电池、南都电源、派能科技、雄韬股份、鹏辉能源、孚能科技、华阳股份等9家企业都在积极布局钠离子电池。当前锂价暴涨助推钠离子电池的研发与产业化,正极材料技术路线长期共存,负极材料性能提升将最能影响量产节奏。预计2023 年钠离子电池有望实现初步产业化。

横向比较,锂电池行业的平均研发投入占比在所有制造业中是出类拨萃的,这也显示了该行业的技术、资本密集度非常高,而储能企业围绕锂离子电池技术布局主要在锂电池隔膜、锂电池组、电极材料上,在技术突破方面,储能企业主要追求长寿命长循环、超大容量、低成本等方面。

至于液流电池,主要研发企业为上海电气,自2011年确定液流电池研发方向后,经过12年,上海电气攻克了电池关键材料、电池密封、电池自动化生产及系统集成等关键技术瓶颈,并逐步将其推向商业化。截至目前,上海电气已完成30余项液流电池储能项目的实施,累计液流储能装机容量超过20MWh。

在逆变器技术领域,直流1500V取代传统1000V架构成为趋势,电站级渗透较快。1500V储能系统优势明显,1500V系统核心产品为1500V储能PCS。1500V储能系统的能量密度、功率密度将在原来的基础上可提升35%+,系统成本降低5%+,系统效率提高0.3%+。同时,组串PCS弥补集中式不足,开启规模化应用。

此外,一些企业如天能股份、雄韬股份、百利科技、赣锋锂业也在进行氢能方面的技术储备,研发氢能源电堆、储氢材料或制氢转化炉等。

免责声明:所载内容来源互联网、微信公众号等公开渠道,本公众号对文中观点保持中立,仅供参考、交流等非商业目的。转载的稿件和图片版权归原作者和机构所有,如有侵权,请后台留言联系删除。