前几日,“行家说三代半”分析了7家台湾地区及国外的碳化硅企业财报(.点这里.);今天我们继续来分析6家国内的碳化硅相关玩家的财报:

● 斯达半导:2023年实现营业收入为36.63亿,SiC MOS模块已批量上车;

● 芯联集成:2023年实现营业收入为53.24亿,其中SiC业务营收为3.7亿元;

● 惠丰钻石:2023年实现营业收入为4.96亿,金刚石微粉需求增长;

● 高测股份:2023年实现营收为61.84亿,SiC等创新业务实现营业收入2.52亿元;

● 宇晶股份:2023年实现营业收入为13.04亿,SiC设备产品有望获得更多订单;

● 华工科技:2023年实现营收102.08亿,SiC激光切割设备已完成测试。

斯达半导:

SiC产品已批量上车

4月8日,斯达半导披露了2023年业绩报告。

报告期内,斯达半导2023年实现营业收入为36.63亿元,较上年同期增长了35.39%;净利润约9.11亿元,同比增长11.36%。主营业务收入中,IGBT模块的销售收入占比最高,达到91.55%。

“行家说三代半”重点关注了斯达半导IGBT和SiC业务情况,他们在新能源汽车市场取得了重要进展:

● 斯达半导的IGBT模块在新能源汽车主电机控制器等领域持续放量,配套超过200万套新能源汽车主电机控制器;并在欧洲一线品牌Tier 1开始大批量交付。

● 其基于第七代微沟槽Trench Field Stop技术的750V IGBT模块大批量装车,同时1200V IGBT模块新增多个800V系统车型的主电机控制器项目定点,预计将对公司未来新能源汽车IGBT模块销售增长提供持续推动力。

● 斯达半导已经开始批量生产并销售使用自主车规级SiC MOSFET模块的800V系统主电机控制器,预计将对公司2024-2030年的销售增长提供持续推动力。

● 此外,斯达在车用空调、充电桩、电子助力转向等新能源汽车半导体件份额进一步提高。

合建项目方面,斯达半导与深蓝汽车合资成立重庆安达半导体有限公司,专注于研发生产高性能、高可靠性的车规级IGBT模块和SiC MOSFET模块,预计2024年完成厂房建设并开始生产。

芯联集成:

SiC营收将增长至10亿

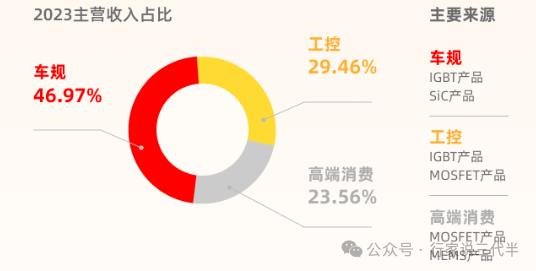

3月26日,芯联集成发布了2023年业绩报告。报告显示,芯联集成2023全年总营收为53.24亿元,其中主营业务收入达49.11亿元,同比增长24.06%。这一增长主要得益于车规、工控应用领域的快速发展,汽车和工控营收占比已达到76.43%。

据“行家说三代半”分析,芯联集成在各个市场领域的表现如下:

● 车规营收占主营业务的46.97%,合计约为23亿元,“覆盖了绝大部分新能源汽车终端客户”;

● 工控占比29.46%,约为14.46亿元,“覆盖了超过80%的风光储新能源终端客户”;

● 高端消费占比23.56%,约为11.57亿元,“覆盖了70%以上的头部消费终端客户”。

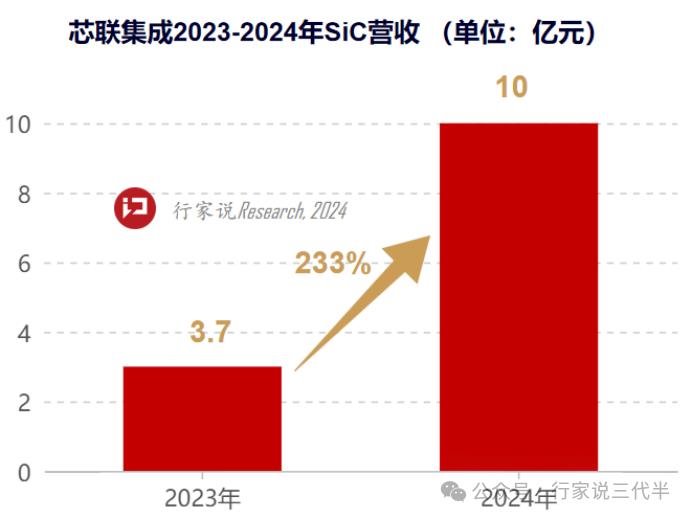

碳化硅方面,芯联集成也表现亮眼——芯联集成2023年的碳化硅业务营收为3.7亿元,占主要营收的7.53%,预计2024年将增长至10亿元。

芯联集成在财报中还公布了产能情况:

● 硅方面,芯联集成已建设完成两条8英寸硅基晶圆产线,月产达到17万片,其中包括IGBT产品月产8万片、MOSFET产品月产7万片、MEMS产品月产1.5万片、HVIC(8英寸)产品月产0.5万片。

● 碳化硅方面,报告期内,芯联集成6英寸SiC MOSFET产线已实现大规模量产,月产能5000片以上,预计2024年将建成国内首条8英寸SiC MOSFET实验线。

● 模组封装方面,芯联集成于2023年初完成模组封装厂房、产线的同步建设并迅速实现规模量产。报告期内,芯联集成车规级IGBT和SiC模块已实现月产能33万只。

此外,芯联集成持续聚焦新能源汽车赛道,与多家客户签订长期合作。

● 今年2月,芯联集成旗下子公司芯联动力与南瑞半导体签订深度合作协议。同时,芯联集成在2024年小鹏汽车全球合作伙伴大会上荣获“合作协同奖”。

● 2023年,芯联集成获得了比亚迪颁发的“特别贡献奖”。目前,芯联集成的部分产品已经规模应用在比亚迪新能源汽车上。

● 2023年12月,芯联集成与蔚来汽车签署了碳化硅芯片及模块产品的长期战略合作协议。

加入碳化硅大佬群,请加微信:hangjiashuo999

惠丰钻石:

金刚石微粉需求增长

3月27日,惠丰钻石发布2023年财务报告。

报告披露,2023年,惠丰钻石实现营业收入约为4.96亿元,相比上年的4.31亿元增长了14.85%;净利润为7106.67万元,较上年的7503.01万元下降了5.28%。

惠丰钻石表示,这一增长主要得益于市场需求的持续增长,尤其是在第三代半导体应用领域的快速发展,以及公司在金刚石微粉产品上的市场竞争力。

产能方面,惠丰钻石在2023年继续扩大产能,特别是针对金刚石微粉及相关产品,公司在金刚石微粉的生产工艺上取得了显著进展,特别是在50纳米金刚石微粉的制备技术上。此外,公司还致力于提高金刚石微粉的热稳定性和耐磨性,以满足适应高端市场的需求。

高测股份:

碳化硅加工设备取得突破

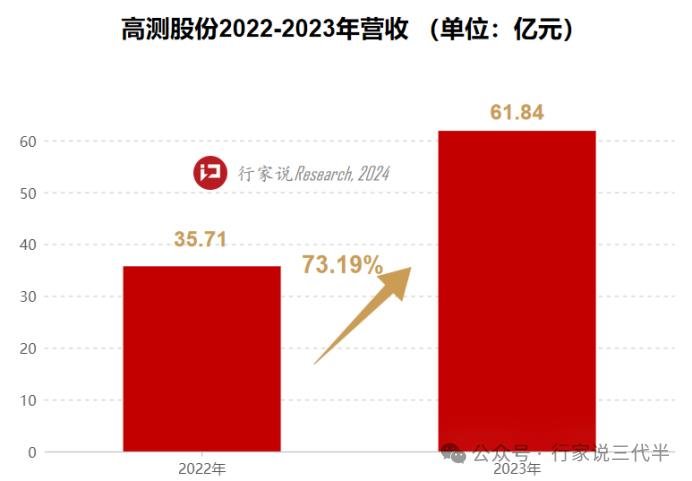

3月27日,高测股份披露了2023年业绩报告。根据报告,2023年,高测股份实现营业收入为61.84亿元,同比增长了73.19%;归属于上市公司股东的净利润为14.61亿元,同比增长了85.28%。

其中,高测股份提及到,公司在碳化硅及磁材领域订单大幅增加,创新业务实现了持续大幅增长。报告期内,创新业务共实现营业收入2.52亿元,同比增长 60.71%。截至 2023 年 12 月 31 日,公司创新业务设备类产品在手订单合计金额1.00 亿元(含税),同比增长 36.99%。

产品方面,2022 年高测股份碳化硅金刚线切片机及碳化硅专用金刚线已形成批量销售,2023年8英寸碳化硅金刚线切片机已获得行业头部客户高度认可并形成批量订单。

宇晶股份:

SiC设备产品有望获得更多订单

3月27日,宇晶股份发布2023年财务报告。

报告披露,2023年,宇晶股份实现营业收入约为13.04亿,相比上年的8.04亿元增长了62.11%;净利润为1.13亿元,较上年的1.07亿元增长了5.43%。

碳化硅设备业务方面,新开发的应用于半导体行业的8吋碳化硅材料的多线切割机和双面抛光机等超精密切、磨、抛设备已到达同类进口设备水平,具备了替代国外进口设备的能力。2023年已取得较多的订单,获得了客户和市场认可。公司6-8吋碳化硅材料切、磨、抛设备已实现批量销售,随着下游客户对8英寸碳化硅衬底材料需求的增加,有望获得更多的订单,为公司业务增长与利润增长提供了新的增长点。

华工科技:

SiC激光切割设备已完成测试

3月28日,华工科技发布2023年年报,公司报告期内共实现营收102.08亿元,同比下降15.01%,归属母公司净利润10.07亿元,同比增长11.14%。

针对碳化硅领域,华工科技自主研制的第三代半导体晶圆激光切割装备已完成测试,目前开发的产品覆盖化合物半导体前道和后道制程,包括碳化硅衬底外观缺陷检测、晶圆激光标刻装备、晶圆激光退火装备、晶圆激光表切装备、晶圆激光隐切装备和碳化硅晶圆关键尺寸测量设备。

注:本文来源地方政府及企业官网,仅供信息参考,不代表“行家说三代半”观点。

·END·

转发,点赞,在看,安排一下

其他人都在看:

超200亿!2个8吋SiC项目或将明年动工

5起SiC合作!涉及小米/蔚来/芯联集成/天岳等

SiC收入合计超30亿!汉磊等7家企业成绩单公布

行家说三代半 向上滑动看下一个